Drittlandrechnung schreiben 2026: Rechnung an Kunden außerhalb der EU für GmbH und Selbstständige

Wie du als GmbH, UG oder Selbstständiger eine Rechnung an Kunden außerhalb der EU schreibst, mit Pflichtangaben, dem richtigen USt-Hinweis, Fremdwährungsumrechnung und der korrekten Buchung in der UStVA.

- Kategorie

- Rechnungen

- Aktualisiert

- Autor:in

- Diana Chebotareva

US-Agenturen, britische Konzerne, Schweizer Mittelständler, australische Startups: Wer als GmbH, UG oder Selbstständiger Kunden außerhalb der EU hat, braucht eine korrekte Drittlandrechnung. Die Regeln sind anders als bei deutschen oder EU-Kunden, und ein falscher Vermerk kostet dich entweder Vorsteuer oder Ärger mit dem Finanzamt. Hier liest du, wie du es richtig machst, vom USt-Hinweis bis zur richtigen Zeile in der Umsatzsteuervoranmeldung.

Das Wichtigste in Kürze

- Drittland ist jedes Land außerhalb der EU: USA, Großbritannien, Schweiz, Norwegen, Australien und alle anderen Nicht-EU-Staaten.

- B2B-Dienstleistung: Der Leistungsort liegt beim Kunden (§ 3a Abs. 2 UStG): Die Leistung ist in Deutschland nicht steuerbar, keine deutsche Umsatzsteuer auf der Rechnung.

- Warenexport: steuerfrei nach § 6 UStG, aber nur mit Ausfuhrnachweis (Ausgangsvermerk aus dem ATLAS-Verfahren).

- Pflichthinweis: bei Dienstleistungen „Nicht im Inland steuerbar" / „Not subject to German VAT", bei Warenexport „Steuerfreie Ausfuhrlieferung gem. § 6 UStG".

- Keine Zusammenfassende Meldung und kein OSS im Drittland. Beides gilt nur innerhalb der EU.

- UStVA: Warenexporte in Zeile 24 (Kz. 43), nicht steuerbare B2B-Dienstleistungen in Zeile 41 (Kz. 45). Das verwechseln viele.

- Fremdwährung rechnest du zum amtlichen BMF-Monatskurs in Euro um (§ 16 Abs. 6 UStG).

Was ist eine Drittlandrechnung?

Eine Drittlandrechnung ist eine Rechnung an einen Kunden, der außerhalb der Europäischen Union ansässig ist, also in den USA, Großbritannien, der Schweiz, Norwegen, Australien oder einem anderen Nicht-EU-Staat. Anders als bei Rechnungen innerhalb Deutschlands oder der EU gelten eigene Regeln zur Umsatzsteuer und zu den Pflichtangaben. Für viele SaaS-Anbieter, Agenturen, Berater und IT-Freelancer ist das tägliche Praxis.

Wichtig: „Drittland" ist ein umsatzsteuerlicher Begriff, kein geografischer. Die Schweiz liegt mitten in Europa, ist aber kein EU-Mitglied, und damit Drittland; die Besonderheiten beim Rechnungstellen dorthin behandelt der Leitfaden Umsatzsteuer Schweiz. Großbritannien ist seit dem Brexit ebenfalls Drittland. Nordirland nimmt für Warenlieferungen eine Sonderstellung ein und gilt dort weiterhin als EU-Gebiet.

Drittland, EU oder Inland: der zentrale Unterschied

Bei Leistungen innerhalb der EU greift entweder das Reverse-Charge-Verfahren oder die innergemeinschaftliche Lieferung. Beide setzen eine gültige USt-IdNr. des Kunden voraus und müssen in der Zusammenfassenden Meldung ans Finanzamt gemeldet werden. Im Drittland gibt es die USt-IdNr. nicht, und eine ZM brauchst du auch nicht. Stattdessen sind die meisten B2B-Leistungen in Deutschland schlicht nicht steuerbar (§ 3a Abs. 2 UStG für Dienstleistungen, § 6 UStG für Warenausfuhren).

| Kunde | Umsatzsteuer auf der Rechnung | Voraussetzung | Meldung |

|---|---|---|---|

| Deutschland (B2B/B2C) | ja, 19 % oder 7 % | – | UStVA |

| EU-B2B | nein (Reverse Charge) | gültige USt-IdNr. des Kunden | UStVA + ZM |

| EU-B2C | ja, ggf. über OSS | – | UStVA / OSS |

| Drittland-B2B (Dienstleistung) | nein, nicht steuerbar | Kunde ist Unternehmer | UStVA (Zeile 41) |

| Drittland (Warenexport) | nein, steuerfrei § 6 UStG | Ausfuhrnachweis | UStVA (Zeile 24) |

| Drittland-B2C (digital) | ggf. lokale Steuer im Kundenland | – | lokal im Kundenland |

Wann fällt keine deutsche Umsatzsteuer an?

In den allermeisten Fällen weist du auf einer Drittlandrechnung keine deutsche Umsatzsteuer aus, aber aus zwei unterschiedlichen Rechtsgründen, die du nicht verwechseln darfst:

- B2B-Dienstleistungen ins Drittland: Der Leistungsort verlagert sich an den Sitz des Kunden (§ 3a Abs. 2 UStG). Die Leistung ist in Deutschland nicht steuerbar. Sie taucht im deutschen Umsatzsteuersystem gar nicht als steuerbarer Umsatz auf. Das betrifft Beratung, IT, Softwareentwicklung, Marketing, Design und ähnliche Dienstleistungen an Drittland-Unternehmen.

- Warenausfuhren: Die Lieferung ist nach § 4 Nr. 1a i. V. m. § 6 UStG steuerfrei. Sie wäre grundsätzlich steuerbar, ist aber befreit, solange du den Ausfuhrnachweis erbringst.

- B2C-Dienstleistungen: Hier gelten Sonderregeln, vor allem bei elektronisch erbrachten Leistungen (siehe unten).

Der praktische Unterschied: „nicht steuerbar" (Dienstleistung) und „steuerfrei" (Warenexport) landen in verschiedenen Zeilen der Umsatzsteuervoranmeldung und brauchen verschiedene Vermerke auf der Rechnung.

Der richtige USt-Hinweis auf der Rechnung

Eine Drittlandrechnung ohne USt-Hinweis ist unvollständig. Welcher Satz drauf muss, hängt vom Geschäftsvorfall ab:

| Fall | Vermerk auf der Rechnung |

|---|---|

| B2B-Dienstleistung ins Drittland | „Nicht im Inland steuerbare Leistung (§ 3a Abs. 2 UStG)" bzw. „Not subject to German VAT" |

| Warenexport ins Drittland | „Steuerfreie Ausfuhrlieferung gem. § 6 UStG" / „VAT-exempt export" |

| Drittland mit eigenem Reverse-Charge-System (z. B. Schweiz, UK) | zusätzlich „Steuerschuldnerschaft des Leistungsempfängers" / „Reverse charge" |

Schreibst du an internationale Kunden, gehört der Vermerk in der Regel auf Englisch auf die Rechnung. Der Kunde im Drittland kann mit „§ 3a Abs. 2 UStG" wenig anfangen, mit „Not subject to German VAT, reverse charge" dagegen schon. Ob der Kunde in seinem Land selbst eine Steuer abführen muss (etwa die Schweizer Bezugsteuer oder US Sales/Use Tax), richtet sich nach dessen lokalem Recht. Das ist nicht deine Aufgabe, aber ein sauberer Hinweis hilft ihm.

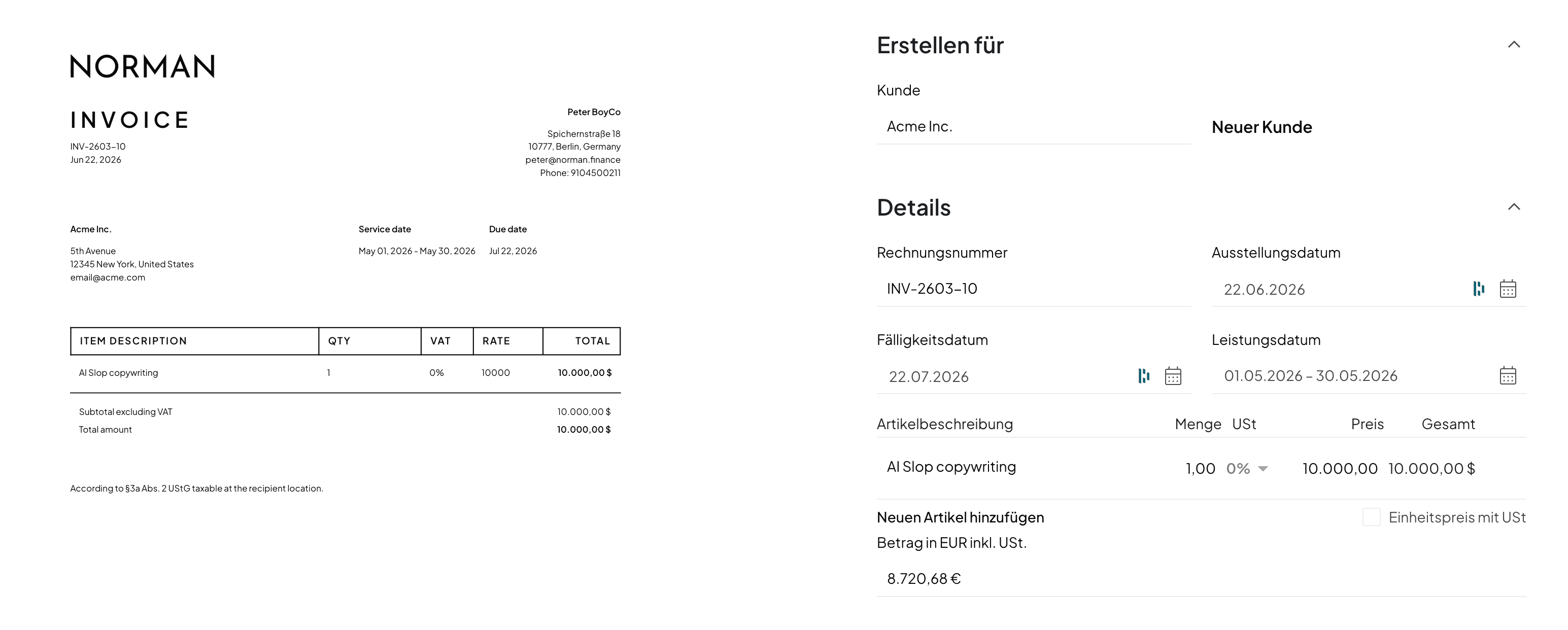

Pflichtangaben für Drittlandrechnungen

Die meisten Pflichtangaben nach § 14 Abs. 4 UStG gelten weiterhin, plus die Besonderheit beim USt-Hinweis:

- Vollständige Namen und Anschriften (Rechnungsteller und Drittland-Kunde)

- Steuernummer oder USt-IdNr. des Rechnungstellers (eine USt-IdNr. des Kunden gibt es im Drittland nicht und wird nicht benötigt)

- Fortlaufende Rechnungsnummer, Rechnungsdatum, Leistungs- bzw. Lieferdatum

- Beschreibung der Leistung oder Ware, Nettobetrag (Drittlandrechnungen weisen keine deutsche USt aus)

- Der passende USt-Hinweis aus der Tabelle oben

Eine Kleinbetragsrechnung mit reduzierten Pflichtangaben ist im grenzüberschreitenden B2B-Geschäft nicht zu empfehlen. Schreib lieber die vollständige Rechnung, dann hast du den Nachweis für das Finanzamt sauber.

Kostenlose Rechnungsvorlage (PDF, Word & Excel)

Rechtssicher mit allen Pflichtangaben nach §14 UStG, in drei Formaten, sofort nutzbar.

B2B vs. B2C: Achtung bei Privatkunden im Drittland

B2B im Drittland ist meist unkompliziert: keine deutsche USt, klarer Vermerk auf der Rechnung, fertig. B2C wird kniffliger. Bei elektronisch erbrachten Dienstleistungen (SaaS, digitale Produkte, Online-Kurse, E-Books) an Privatkunden außerhalb der EU greifen oft die lokalen Steuerregeln des Kundenlands. Wer regelmäßig an US-Privatkunden verkauft, kann ab bestimmten Schwellen mit Sales Tax in einzelnen Bundesstaaten konfrontiert werden; in der Schweiz oder UK gibt es eigene Registrierungsschwellen.

Wichtig zur Abgrenzung: Für EU-Privatkunden gibt es das OSS-Verfahren, über das du die ausländische Umsatzsteuer zentral abführst. Im Drittland gibt es das nicht. Hier musst du dich, falls eine lokale Steuerpflicht entsteht, direkt im jeweiligen Land kümmern oder einen lokalen Steuerberater hinzuziehen.

Rechnung in Fremdwährung umrechnen

Du darfst in jeder Währung fakturieren: Euro, US-Dollar, Pfund, Schweizer Franken. Aber: Für deine Buchhaltung und die Umsatzsteuer muss der Betrag in Euro umgerechnet werden. Maßgeblich ist nach § 16 Abs. 6 UStG der vom Bundesfinanzministerium veröffentlichte monatliche Durchschnittskurs (die „Umsatzsteuer-Umrechnungskurse", die das BMF jeden Monat bekannt gibt). Alternativ ist der Tageskurs (z. B. EZB-Referenzkurs) am Tag der Leistung zulässig.

Das gilt auch, wenn der Kunde in Fremdwährung zahlt. Zwischen Rechnungsstellung und Zahlungseingang schwankt der Kurs fast immer. Diese Kursdifferenzen buchst du als sonstigen betrieblichen Ertrag oder Aufwand, nicht als Korrektur des Umsatzes.

Buchhaltung & UStVA: die richtige Zeile

Hier passieren die teuersten Fehler, weil „nicht steuerbar" und „steuerfrei" eben nicht dasselbe sind. Im SKR03/SKR04 gibt es dafür eigene Konten, und in der Umsatzsteuervoranmeldung gehören die beiden Fälle in unterschiedliche Zeilen:

| Geschäftsvorfall | UStVA-Zeile | Kennzahl | Typisches SKR03-Konto |

|---|---|---|---|

| Steuerfreie Ausfuhrlieferung (Warenexport, § 6 UStG) | Zeile 24 | 43 | 8120 |

| Nicht steuerbare B2B-Dienstleistung (Leistungsort Drittland) | Zeile 41 | 45 | 8338 |

Für Norman-Kunden (überwiegend Agenturen, Berater und SaaS-Anbieter) ist fast immer Zeile 41 (Kz. 45) die richtige: die nicht steuerbare sonstige Leistung. Die Zeile 24 (Kz. 43) ist für physische Warenexporte. Den Vorsteuerabzug auf deine eigenen Eingangsrechnungen behältst du in beiden Fällen. Drittlandumsätze schließen die Vorsteuer nicht aus.

In der KI-Buchhaltung von Norman landen die Belege automatisch auf dem richtigen Konto und in der richtigen UStVA-Zeile, sobald die Kundenadresse als Drittland erkannt wird.

Ausfuhrnachweis: nur bei Warenexporten

Verkaufst du Waren ins Drittland, ist die Lieferung nur dann steuerfrei, wenn du den Ausfuhrnachweis erbringst. Seit Einführung des elektronischen ATLAS-Verfahrens läuft das über eine elektronische Ausfuhranmeldung: Pflicht ist sie ab einem Warenwert von 1.000 € (oder 1.000 kg); darunter genügt in der Regel eine mündliche Anmeldung beim Ausgangszollamt. Als Nachweis erhältst du nach dem Grenzübertritt den Ausgangsvermerk als PDF. Den hebst du für die Buchhaltung auf.

Bei reinen Dienstleistungen brauchst du keinen Ausfuhrnachweis. Hier zählt, dass dein Kunde Unternehmer im Drittland ist. Das belegst du z. B. über einen Handelsregisterauszug, eine Unternehmensbescheinigung oder die Geschäftskorrespondenz.

Häufige Fehler bei Drittlandrechnungen

- Deutsche Umsatzsteuer ausgewiesen. Bei B2B-Drittland gehört keine USt auf die Rechnung. Wer 19 % ausweist, schuldet sie nach § 14c UStG trotzdem.

- USt-Hinweis vergessen. Ohne den Vermerk ist die Rechnung formal unvollständig und der Kunde reklamiert.

- „nicht steuerbar" mit „steuerfrei" verwechselt und damit die falsche UStVA-Zeile gewählt.

- Zusammenfassende Meldung abgegeben. Die ZM gilt nur für die EU. Für Drittlandumsätze ist sie schlicht falsch.

- Fremdwährung zum Zahlungskurs gebucht statt zum amtlichen Kurs am Leistungstag.

Häufige Fragen

Muss ich auf einer Drittlandrechnung Umsatzsteuer ausweisen?

Nein. Bei B2B-Dienstleistungen ist die Leistung in Deutschland nicht steuerbar (§ 3a Abs. 2 UStG), bei Warenexporten steuerfrei (§ 6 UStG). In beiden Fällen weist du den Nettobetrag aus und ergänzt den passenden USt-Hinweis.

Welcher Hinweis muss auf eine Rechnung in die Schweiz oder die USA?

Bei Dienstleistungen: „Nicht im Inland steuerbare Leistung (§ 3a Abs. 2 UStG)" bzw. englisch „Not subject to German VAT". Bei Warenexporten: „Steuerfreie Ausfuhrlieferung gem. § 6 UStG". Hat das Drittland ein Reverse-Charge-System, ergänzt du „Reverse charge / Steuerschuldnerschaft des Leistungsempfängers".

Brauche ich für Drittlandkunden eine USt-IdNr.?

Nein. Die USt-IdNr. gibt es nur innerhalb der EU. Im Drittland reicht deine eigene Steuernummer oder USt-IdNr. auf der Rechnung; eine Nummer des Kunden brauchst du nicht.

Muss ich Drittlandumsätze in der Zusammenfassenden Meldung melden?

Nein. Die ZM betrifft ausschließlich innergemeinschaftliche (EU-)Leistungen. Drittlandumsätze trägst du nur in die Umsatzsteuervoranmeldung ein: Warenexporte in Zeile 24, nicht steuerbare Dienstleistungen in Zeile 41.

In welcher Währung darf ich fakturieren?

In jeder. Für Buchhaltung und Umsatzsteuer rechnest du den Betrag aber zum amtlichen BMF-Monatskurs (oder Tageskurs am Leistungstag) in Euro um. Kursdifferenzen bis zum Zahlungseingang buchst du separat als Ertrag oder Aufwand.

Darf ich als Kleinunternehmer ins Drittland fakturieren?

Ja. Als Kleinunternehmer weist du ohnehin keine Umsatzsteuer aus. Bei Drittlandrechnungen ändert sich für dich also wenig. Den Kleinunternehmer-Hinweis nach § 19 UStG behältst du auf der Rechnung.

Fazit

Drittlandrechnungen sind keine Raketenwissenschaft, wenn du die Grundregeln kennst: keine deutsche USt bei B2B-Drittland, der richtige Hinweis je nach Dienstleistung oder Warenexport, und die korrekte Zeile in der UStVA: Zeile 41 für nicht steuerbare Leistungen, Zeile 24 für steuerfreie Ausfuhren. Achte auf die Pflichtangaben, rechne Fremdwährungen zum amtlichen Kurs um und denk daran: keine ZM, kein OSS im Drittland. Mit der passenden Software übernimmst du den Compliance-Teil nicht selbst, und behältst trotzdem die Kontrolle.

Drittlandrechnungen ohne Steuerfehler

Norman erkennt das Drittland an der Kundenadresse, setzt automatisch den richtigen USt-Hinweis, rechnet Fremdwährungen zum amtlichen Kurs um und bucht den Umsatz in die korrekte UStVA-Zeile – nicht steuerbare Leistung oder steuerfreie Ausfuhr. So bleibt deine Umsatzsteuervoranmeldung sauber, egal ob US-Agentur, Schweizer Konzern oder britischer Auftraggeber.