UStVA korrigieren 2026: Schritt für Schritt – ohne Selbstanzeige-Risiko

Fehler in der Umsatzsteuervoranmeldung passieren – wichtig ist, sie richtig zu korrigieren. So funktioniert die Berichtigung über ELSTER, ohne in eine Selbstanzeige nach §371 AO zu rutschen.

- Kategorie

- Steuern

- Aktualisiert

- Autor:in

- Diana Chebotareva

Du hast deine Umsatzsteuervoranmeldung schon abgegeben und merkst, dass ein Beleg fehlt oder ein Umsatz falsch gebucht ist? Atme durch – das Korrigieren ist Standard und in ELSTER in fünf Minuten erledigt. Was du allerdings wissen musst: Ab welchem Punkt aus einer harmlosen Berichtigung eine Selbstanzeige nach §371 AO wird – und warum die UStVA dabei einem eigenen, deutlich entspannteren Regelwerk folgt.

Das Wichtigste in Kürze

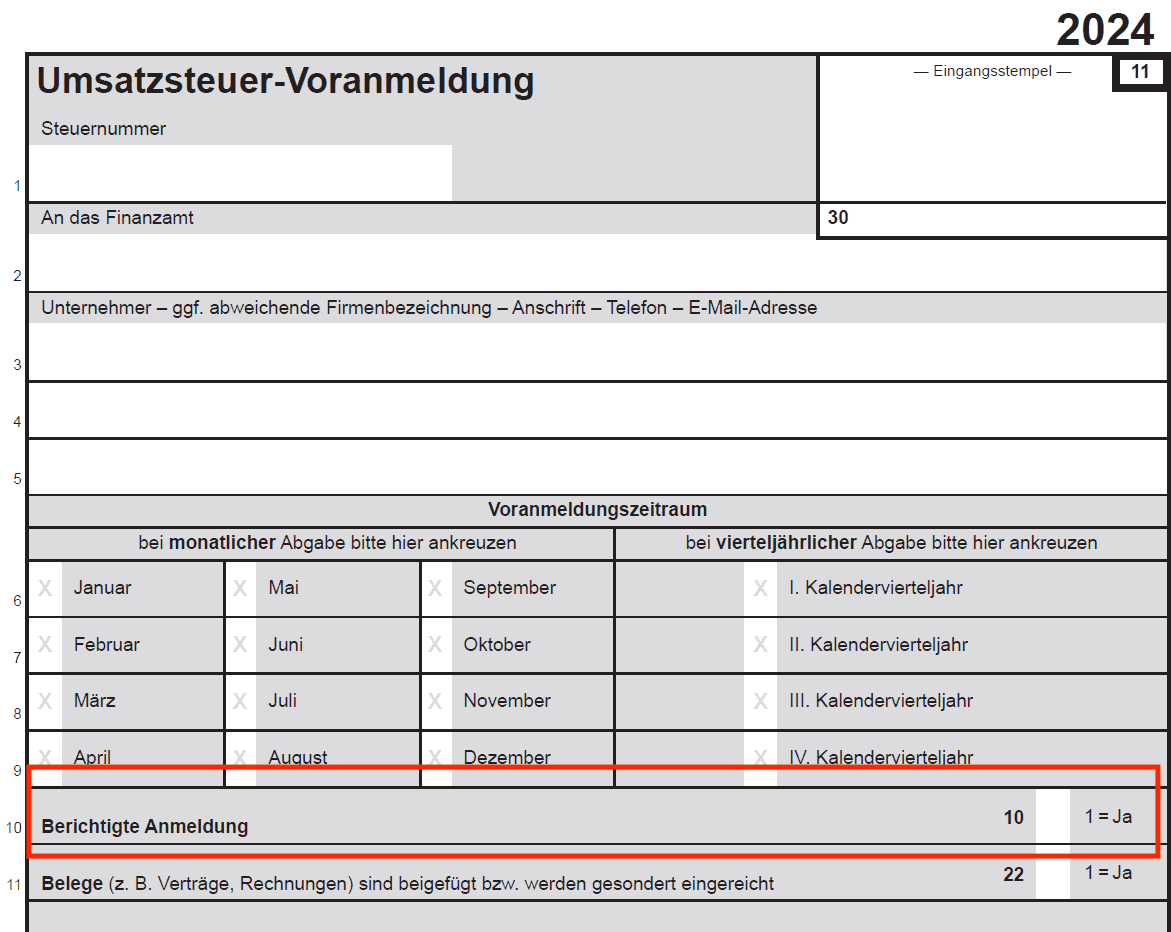

- So geht's: In ELSTER die alte UStVA aufrufen, in Zeile 10 das Häkchen bei „Berichtigte Anmeldung" setzen, alle Werte neu eintragen, absenden. Die korrigierte Meldung ersetzt die alte vollständig.

- Pflicht statt Kür: Sobald du einen Fehler bemerkst, der zu zu wenig Steuer geführt hat, musst du nach §153 AO berichtigen – unverzüglich.

- Selbstanzeige-Risiko: Nur relevant, wenn der Fehler vorsätzlich oder grob fahrlässig war. Bei einfacher Schludrigkeit bleibt es eine harmlose Berichtigung.

- Der UStVA-Sonderfall: Dank §371 Abs. 2a AO darfst du Voranmeldungen mehrfach und auch nur teilweise korrigieren, ohne den strafbefreienden Schutz zu verlieren – ein Privileg, das die Jahreserklärung nicht hat.

- Kosten: Säumniszuschlag 1 % pro Monat, Nachzahlungszinsen 1,8 % pro Jahr (ab dem 15. Monat), bei vorsätzlicher Verkürzung 6 % Hinterziehungszinsen.

Wann musst du die UStVA korrigieren?

Sobald du nach Abgabe einen Fehler entdeckst, der zu zu wenig Umsatzsteuer oder zu viel Vorsteuer geführt hat, bist du gesetzlich zur Berichtigung verpflichtet – nach §153 Abgabenordnung (AO). Das gilt für:

- Vergessene Rechnungen oder Buchungen

- Fehlerhafte Steuersätze (7 % statt 19 %)

- Doppelt erfasste Vorsteuer

- Falsche Bemessungsgrundlage durch Stornorechnungen oder Gutschriften

- Vor- und Anzahlungen, die nicht im richtigen Zeitraum berücksichtigt wurden

Wichtig: Auch wenn der Fehler zu deinen Ungunsten war (zu viel gezahlt), darfst du korrigieren – musst aber nicht. Es lohnt sich allerdings fast immer, denn das Geld bekommst du als Vorsteuerüberhang zurück.

§153 AO, §371 AO oder §378 AO: der entscheidende Unterschied

Welche Vorschrift greift, hängt allein davon ab, wie der Fehler entstanden ist – nicht davon, wie groß er ist. Das ist die wichtigste Unterscheidung des ganzen Themas:

| Vorschrift | Wann sie greift | Folge |

|---|---|---|

| §153 AO – Berichtigung | Einfacher, fahrlässiger Fehler, den du nachträglich bemerkst | Reine Korrektur, kein Straf- oder Bußgeldverfahren |

| §378 AO – leichtfertige Steuerverkürzung | Grobe Fahrlässigkeit (z. B. Belege ignoriert) | Bußgeld möglich; bußgeldbefreiende Selbstanzeige nach §378 Abs. 3 AO |

| §371 AO – Selbstanzeige | Vorsätzliches Verkürzen (bewusstes Untererfassen) | Strafbefreiung nur bei vollständiger, rechtzeitiger Offenlegung + Zahlung |

Wer einen Beleg schlicht übersehen hat, ist im sicheren §153-Bereich. Erst wenn du Umsätze bewusst weggelassen hast, wird die Korrektur strafrechtlich als Selbstanzeige gewertet. In der Praxis sind die Grenzen zwischen „Unachtsamkeit" und „leichtfertig" fließend – deshalb gilt immer: freiwillig und vollständig korrigieren, bevor das Finanzamt von selbst auf den Fehler stößt.

Schritt für Schritt: Korrektur über ELSTER

So gehst du vor:

- In ELSTER einloggen und unter Mein ELSTER → Formulare → Umsatzsteuer → Umsatzsteuervoranmeldung den korrekten Zeitraum auswählen.

- In Zeile 10 das Häkchen bei „Berichtigte Anmeldung" setzen. Damit weiß das Finanzamt, dass die neue Meldung die alte ersetzt – nicht ergänzt.

- Alle Werte neu eintragen – nicht nur die geänderten Beträge. ELSTER ersetzt die alte UStVA vollständig; was du weglässt, gilt als nicht gemeldet.

- Absenden – ELSTER zeigt dir die Differenz zur ursprünglichen Meldung.

- Nachzahlung leisten (oder Erstattung abwarten). Bei Mehrsteuer läuft ab dem ursprünglichen Fälligkeitstag ein Säumniszuschlag.

Tipp: Wenn du eine Dauerfristverlängerung nutzt, verschieben sich die Fristen entsprechend auch für die Korrektur. Die allgemeine Mechanik der Meldung erklärt der UStVA-Komplett-Guide.

Der Sonderfall UStVA: §371 Abs. 2a AO

Hier liegt der wichtigste – und am häufigsten missverstandene – Punkt. Für Umsatzsteuervoranmeldungen gilt seit dem 1.1.2015 eine Ausnahme nach §371 Abs. 2a AO:

- Kein Vollständigkeitsgebot: Du musst nicht in einem Rutsch alle offenen Fehler aller Zeiträume mitkorrigieren. Eine Teilselbstanzeige ist bei der UStVA wieder wirksam.

- Mehrfachkorrektur erlaubt: Du darfst denselben Zeitraum auch ein zweites Mal berichtigen, ohne den strafbefreienden Schutz zu verlieren.

- Keine 25.000-€-Sperre: Die Betragsgrenze, ab der die Strafbefreiung normalerweise entfällt, greift bei der Voranmeldung nicht.

Im Klartext: Eine korrigierte Voranmeldung ist deutlich ungefährlicher als ihr Ruf. Der oft gehörte Satz „mehrfaches Korrigieren wirkt verdächtig" ist kein rechtliches Problem, sondern eine rein praktische Beobachtung – häufige Korrekturen können die Aufmerksamkeit des Sachbearbeiters wecken und im Extremfall eine Umsatzsteuer-Sonderprüfung auslösen. Strafbefreiend bleibt die Berichtigung trotzdem.

Anders sieht es bei der Umsatzsteuer-Jahreserklärung aus: Dort gilt die Erleichterung des §371 Abs. 2a AO nicht. Für die Jahreserklärung greifen das volle Vollständigkeitsgebot und die 25.000-€-Grenze wieder. Genau deshalb solltest du Fehler nach Möglichkeit im jeweiligen Voranmeldungszeitraum bereinigen – und nicht bis zur Jahreserklärung schieben.

Die 3 häufigsten Fehler in der UStVA

In über 90 % der Fälle geht es um:

- Falsche Steuersätze – 7 % vs. 19 %, vor allem bei Lebensmitteln, Büchern, Hotellerie, Catering. Eine Checkliste der häufigsten EÜR-Fehler deckt 80 % aller Fälle ab.

- Vergessene oder doppelte Buchungen – meist, weil Belege zu spät hochgeladen oder in falsche Monate gebucht werden.

- Unzulässiger Vorsteuerabzug – z. B. Vorsteuer aus einer Rechnung ohne Pflichtangaben oder mit fehlender USt-IdNr.

Zinsen, Säumniszuschläge und Strafzuschläge

Was eine verspätete oder zu niedrige UStVA wirklich kostet, hängt davon ab, wie viel Zeit vergeht und ob Vorsatz im Spiel war:

| Posten | Höhe | Wann er anfällt |

|---|---|---|

| Säumniszuschlag (§240 AO) | 1 % pro angefangenem Monat | Auf rückständige Steuer, die du nicht fristgerecht zahlst |

| Nachzahlungszinsen (§233a AO) | 1,8 % pro Jahr (0,15 % / Monat) | Erst nach 15 Monaten Karenzzeit – meist über die Jahreserklärung |

| Hinterziehungszinsen (§235 AO) | 6 % pro Jahr (0,5 % / Monat) | Bei vorsätzlicher Steuerverkürzung |

| Strafzuschlag (§398a AO) | 10–20 % der Steuer | Bei Selbstanzeige über 25.000 € pro Tat |

Der frühere §233a-Satz von 6 % pro Jahr gilt seit der Reform 2022 nicht mehr – das Bundesverfassungsgericht hatte ihn gekippt. Für Nachzahlungs- und Erstattungszinsen gelten rückwirkend ab 2019 nur noch 1,8 % pro Jahr. Die 6 % blieben ausschließlich bei den Hinterziehungszinsen (§235 AO).

Frist: Bis wann kannst du korrigieren?

Eine Voranmeldung kannst du grundsätzlich so lange berichtigen, bis du die Umsatzsteuer-Jahreserklärung für dasselbe Jahr abgegeben hast. Eine Januar-UStVA lässt sich also notfalls noch im November korrigieren – solange die Jahreserklärung noch aussteht.

Theoretisch könntest du Fehler komplett erst in der Jahreserklärung glattziehen. Praktisch ist das keine gute Idee:

- Je länger du wartest, desto eher entsteht bei größeren Differenzen der Verdacht der Steuerhinterziehung.

- Es laufen Nachzahlungszinsen auf (1,8 % pro Jahr ab dem 15. Monat).

- Für die Jahreserklärung entfällt das UStVA-Privileg des §371 Abs. 2a AO – du verlierst die entspannten Korrekturregeln.

Die Faustregel: Kleine Fehler aus dem letzten Zeitraum (Bagatellgrenze ca. 1.000 €) kannst du oft im nächsten Zeitraum miterledigen. Alles darüber – sofortige, punktgenaue Berichtigung.

So vermeidest du Fehler in Zukunft

- Belege sofort erfassen – nicht erst am Ende des Monats. Mit einer App wie Norman reicht ein Foto pro Beleg.

- SKR-Konto prüfen – Software-Vorschläge nochmal kurz validieren.

- Pflichtangaben auf Rechnungen – Adresse, USt-IdNr., Leistungszeitraum. Kein Vorsteuerabzug ohne vollständige Rechnung.

- Frühzeitige Prüfung – UStVA nicht erst eine Stunde vor Fristende einreichen.

Die UStVA ist die einzige Steuererklärung mit einer offiziellen „berichtigten" Variante. Das allein ist ein Zeichen, Fehler sofort zu korrigieren, sobald du sie entdeckst – und sie nicht bis zur Jahresabrechnung mitzuschleppen.

Peter BoykoGründer von Norman

Peter BoykoGründer von NormanHäufig gestellte Fragen

Kann ich eine UStVA überhaupt nachträglich korrigieren?

Ja. Du reichst über ELSTER eine berichtigte Anmeldung für denselben Zeitraum ein (Häkchen in Zeile 10). Sie ersetzt die ursprüngliche Meldung vollständig – eine Berichtigung ist auch nach Ablauf der Abgabefrist möglich.

Wie oft darf ich dieselbe UStVA korrigieren?

Bei der Voranmeldung beliebig oft. Dank §371 Abs. 2a AO bleibt jede Berichtigung strafbefreiend, auch wenn du denselben Zeitraum mehrfach anpackst. Rein praktisch gilt: Je häufiger du korrigierst, desto eher fällt es dem Sachbearbeiter auf.

Wird jede Korrektur automatisch zur Selbstanzeige?

Nein. Eine Selbstanzeige liegt nur vor, wenn dem Fehler Vorsatz oder grobe Fahrlässigkeit vorausging. Ein schlicht übersehener Beleg ist eine reine Berichtigung nach §153 AO – ohne strafrechtliche Folgen.

Was kostet mich eine verspätete Nachzahlung?

Ein Säumniszuschlag von 1 % pro angefangenem Monat auf den offenen Betrag. Nachzahlungszinsen (1,8 % pro Jahr) kommen erst nach 15 Monaten Karenzzeit hinzu – im UStVA-Alltag also selten.

Soll ich Fehler lieber in der Jahreserklärung sammeln?

Nein. Für die Jahreserklärung gelten die strengeren Regeln (Vollständigkeitsgebot, 25.000-€-Grenze). Korrigiere Fehler im jeweiligen Voranmeldungszeitraum, solange das günstige UStVA-Regelwerk gilt.

Fazit

Eine UStVA zu korrigieren ist ein Routineprozess – und dank §371 Abs. 2a AO bei der Voranmeldung sogar ausdrücklich entschärft: mehrfach, teilweise, ohne Betragssperre. Die größte Falle ist nicht die Korrektur selbst, sondern Untätigkeit: ein bekannter Fehler, der monatelang liegen bleibt, kann aus einer harmlosen Berichtigung eine Selbstanzeige werden lassen. Mit Norman für Selbstständige oder Norman für GmbH hast du sauber gebuchte Daten und korrekt vorbereitete UStVAs – die wichtigste Versicherung gegen Korrekturen.

Weiterlesen: UStVA Komplett-Guide, UStVA für GmbHs, Fehler in der Steuererklärung.

Saubere Buchungen sind die beste Versicherung gegen Korrekturen

Norman validiert jeden Beleg, ordnet Steuersätze automatisch zu und bereitet deine UStVA prüffertig vor – damit du sie gar nicht erst berichtigen musst. Und falls doch: Deine Daten stimmen schon.