Umsatzsteuervoranmeldung 2026: Schritt-fuer-Schritt-Anleitung

Komplette Anleitung zur Umsatzsteuervoranmeldung 2026: ELSTER-Walkthrough, Abgabe-Grenzen, Vorsteuerabzug, die neue Kennzahl 500 und wie du haeufige Fehler vermeidest.

- Kategorie

- Steuern

- Aktualisiert

- Autor:in

- Diana

Das Wichtigste in Kürze

- Die UStVA meldet dem Finanzamt deine eingenommene Umsatzsteuer abzüglich Vorsteuer – die Differenz ist deine Zahllast (oder dein Guthaben).

- Abgaberhythmus 2026: monatlich bei einer Vorjahres-Zahllast über 9.000 €, vierteljährlich bei 2.000–9.000 €, Befreiung bei bis zu 2.000 €.

- Frist: bis zum 10. des Folgemonats, ausschließlich elektronisch über ELSTER. Eine Abgabe in Papierform ist nicht zulässig.

- Neu 2026: Die Kennzahl 500 ersetzt die alte Kennzahl 23 für „Ergänzende Angaben zur Steueranmeldung".

- Wichtigste Kennzahlen: 81 (Umsätze 19 %), 86 (Umsätze 7 %), 66 (Vorsteuer), 83 (Zahllast).

Was ist die Umsatzsteuervoranmeldung?

Die Umsatzsteuervoranmeldung (UStVA) ist eine regelmäßige Meldung, mit der umsatzsteuerpflichtige Unternehmer und Freiberufler ihre Umsatzsteuer an das Finanzamt übermitteln. Die Abgabe erfolgt elektronisch über das ELSTER-Portal der Finanzverwaltung. Im Kern geht es darum, dem Finanzamt mitzuteilen, wie viel Umsatzsteuer du in einem bestimmten Zeitraum eingenommen hast und wie viel Vorsteuer du abziehen kannst.

Der Zweck der UStVA ist eine Vorauszahlung der Umsatzsteuer. Das Finanzamt erhält so unterjährig regelmäßig Zahlungen, statt erst am Jahresende über die Umsatzsteuerjahreserklärung abzurechnen. Gleichzeitig kannst du die Vorsteuer – also die Umsatzsteuer, die du selbst für betriebliche Ausgaben gezahlt hast – gegenrechnen. Die Differenz ergibt deine Zahllast (du zahlst an das Finanzamt) oder ein Guthaben (das Finanzamt erstattet dir den Überschuss).

Was die Umsatzsteuer überhaupt ist und wann du sie berechnen musst, erklärt unser Grundlagen-Artikel zur Umsatzsteuer; die Steuersätze und das Rechnen findest du unter Mehrwertsteuer.

Wer muss die UStVA abgeben – und wie oft?

Grundsätzlich muss jeder Unternehmer und Freiberufler, der umsatzsteuerpflichtige Leistungen erbringt, eine UStVA abgeben. Kleinunternehmer nach § 19 UStG sind davon befreit, solange sie die Kleinunternehmerregelung in Anspruch nehmen – sie weisen keine Umsatzsteuer aus und müssen daher auch keine UStVA übermitteln.

Der Abgaberhythmus richtet sich nach deiner Umsatzsteuer-Zahllast des Vorjahres. Maßgeblich ist § 18 Abs. 2 UStG, wonach das Kalendervierteljahr der Regel-Voranmeldungszeitraum ist:

| Umsatzsteuer-Zahllast im Vorjahr | Voranmeldungszeitraum |

|---|---|

| bis 2.000 € | Befreiung möglich – nur Jahreserklärung |

| 2.000 € bis 9.000 € | vierteljährlich |

| über 9.000 € | monatlich |

Die monatliche Grenze wurde durch das Vierte Bürokratieentlastungsgesetz (BEG IV) von zuvor 7.500 € auf 9.000 € angehoben und gilt seit dem 1. Januar 2025 – auch für 2026. Ebenso wurde die Befreiungsgrenze von 1.000 € auf 2.000 € erhöht. Liegst du darunter, kann dich das Finanzamt von der Abgabe der Voranmeldungen befreien; du reichst dann nur die Jahreserklärung ein.

Die frühere Pflicht für Neugründer, in den ersten zwei Kalenderjahren zwingend monatlich abzugeben, ist für die Jahre 2021 bis 2026 ausgesetzt. In diesem Zeitraum richtet sich der Rhythmus auch für Gründer nach der voraussichtlichen Umsatzsteuer im Gründungsjahr – in der Regel also vierteljährlich.

UStVA 2026: Was ist neu?

Das Bundesfinanzministerium hat mit Schreiben vom 29.12.2025 neue Vordruckmuster für die Umsatzsteuervoranmeldung 2026 veröffentlicht. Die zentrale Änderung betrifft die Kennzahl 500 in Zeile 55 („Ergänzende Angaben zur Steueranmeldung"). Sie ersetzt ab dem Besteuerungszeitraum 2026 die bisherige pauschale Kennzahl 23.

Während die alte Kennzahl 23 nur ein einfaches Kennzeichen war, ermöglicht die neue Kennzahl 500 eine differenzierte Angabe über einen Auswahlwert von 1 bis 4. Damit signalisierst du dem Finanzamt, warum dein Fall eine genauere Betrachtung erfordert:

| Auswahlwert | Bedeutung | Wann relevant |

|---|---|---|

| 1 | Noch nicht geklärte Sachverhalte | Ein steuererheblicher Sachverhalt konnte bei Abgabe noch nicht abschließend beurteilt werden |

| 2 | Abweichende Rechtsauffassung | Du weichst bewusst von der Verwaltungsmeinung ab (BMF-Schreiben, UStAE) |

| 3 | Antrag auf personelle Prüfung | Du bittest um manuelle Bearbeitung, z. B. bei ungewöhnlich hohem Vorsteuerüberhang |

| 4 | Mehrfachauswahl | Mehrere der Gründe 1 bis 3 treffen gleichzeitig zu |

Wichtig: Die Auswahl eines Werts ersetzt nicht die inhaltliche Erläuterung. Du musst den Sachverhalt zusätzlich in einer separaten Anlage – etwa über eine ELSTER-Nachricht oder ein Begleitschreiben – konkretisieren. Außerdem führt jede Eintragung in der Kennzahl 500 dazu, dass deine Voranmeldung aus dem automatisierten Verfahren herausgenommen und von einem Sachbearbeiter individuell geprüft wird. Setze sie also gezielt ein, nicht routinemäßig.

An den Abgabefristen ändert sich 2026 nichts: Die UStVA ist weiterhin bis zum 10. des Folgemonats fällig (bei Dauerfristverlängerung bis zum 10. des übernächsten Monats). Auch die elektronische Pflichtabgabe über ELSTER bleibt bestehen – eine Abgabe in Papierform ist nicht zulässig.

Offizielles UStVA-Formular (aktuelle Ausgabe)

Das amtliche Muster der Umsatzsteuervoranmeldung als PDF, zum Verstehen, Vorbereiten und Abheften.

Schritt für Schritt: UStVA in ELSTER ausfüllen

Die Abgabe der UStVA über ELSTER ist der Standardweg für alle Selbstständigen in Deutschland. Hier sind die fünf Schritte im Detail:

Schritt 1: ELSTER-Konto einrichten oder anmelden

Falls du noch kein ELSTER-Konto hast, registriere dich unter elster.de. Die Registrierung dauert einige Tage, da dir ein Aktivierungscode per Post zugesandt wird. Halte deine Steuernummer und dein Zertifikat bereit, bevor du mit der Eingabe beginnst.

Schritt 2: „Umsatzsteuervoranmeldung" auswählen

Nach dem Login navigierst du zu „Formulare & Leistungen" → „Alle Formulare" → „Umsatzsteuer" → „Umsatzsteuervoranmeldung". Wähle den korrekten Voranmeldungszeitraum (Monat oder Quartal) und das Jahr 2026 aus.

Schritt 3: Umsätze eintragen

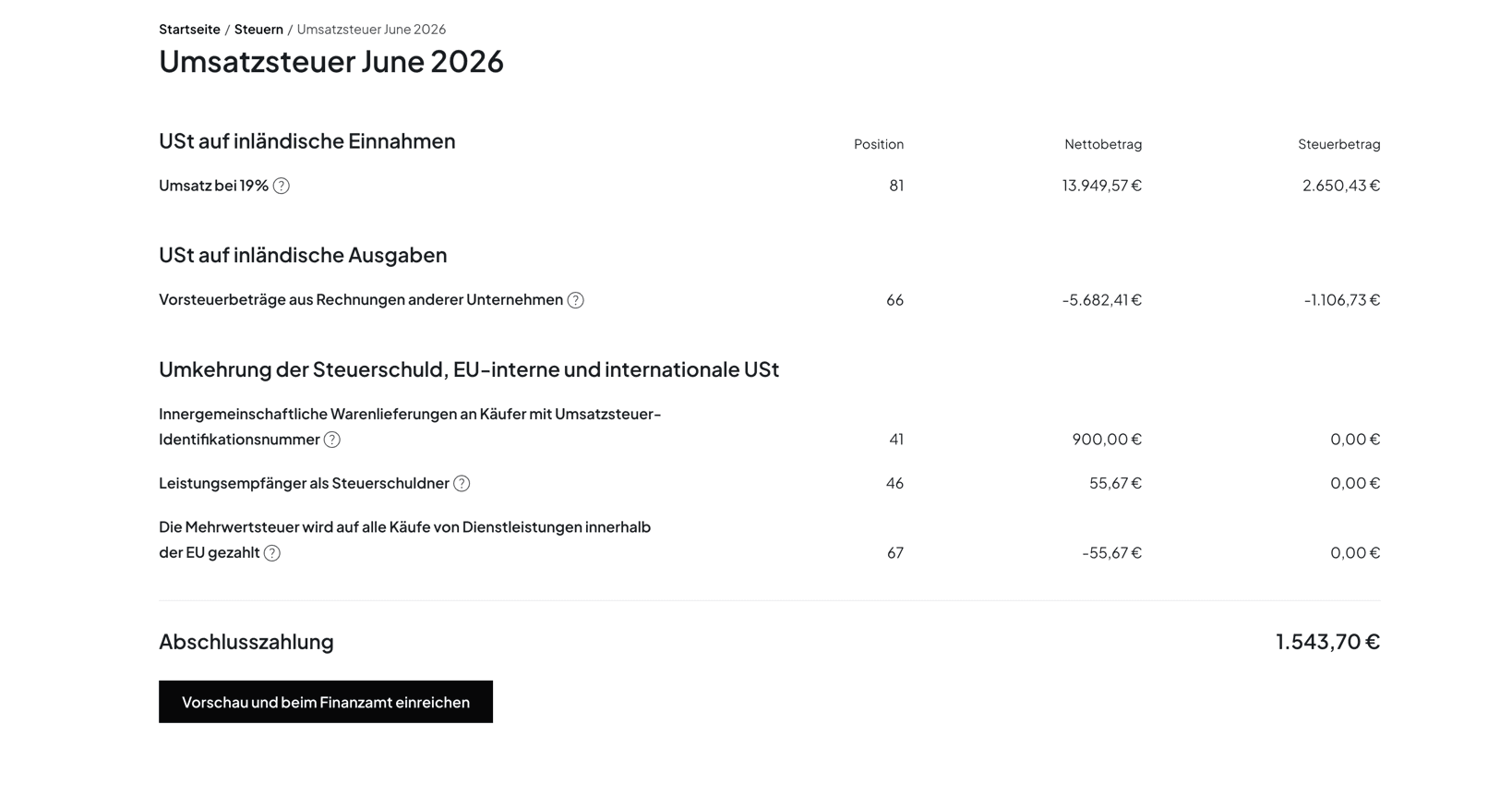

Trage deine steuerpflichtigen Umsätze als Nettobeträge in die entsprechenden Kennzahlen ein. Die wichtigsten sind die Kennzahl 81 für Umsätze zum Regelsteuersatz von 19 % und die Kennzahl 86 für den ermäßigten Steuersatz von 7 %. Innergemeinschaftliche Lieferungen und steuerfreie Umsätze werden in separaten Kennzahlen erfasst.

Schritt 4: Vorsteuer eintragen

Die Vorsteuer aus deinen Eingangsrechnungen trägst du in Kennzahl 66 ein. Das ist der Gesamtbetrag der Umsatzsteuer, die dir andere Unternehmen in Rechnung gestellt haben und die du als Vorsteuer geltend machen kannst. Achte darauf, dass alle Rechnungen den gesetzlichen Anforderungen des § 14 UStG entsprechen.

Schritt 5: Zahllast berechnen und absenden

ELSTER berechnet automatisch die Zahllast (Umsatzsteuer minus Vorsteuer) und weist sie in Kennzahl 83 aus. Prüfe die Zusammenfassung sorgfältig und sende die Voranmeldung ab. Die Zahlung erfolgt per Lastschriftmandat oder Überweisung. Bei einem Vorsteuerüberschuss erhältst du eine Erstattung vom Finanzamt.

Die wichtigsten Kennzahlen im Überblick

Das ELSTER-Formular enthält über 100 Felder, aber für die meisten Selbstständigen sind nur eine Handvoll relevant. Diese Kennzahlen solltest du kennen:

| Kennzahl | Bedeutung |

|---|---|

| 81 | Umsätze zum Regelsteuersatz 19 % (netto) |

| 86 | Umsätze zum ermäßigten Steuersatz 7 % (netto) |

| 35 / 36 | Umsätze zu anderen Steuersätzen |

| 66 | Abziehbare Vorsteuerbeträge aus Rechnungen |

| 61 | Vorsteuer aus innergemeinschaftlichem Erwerb |

| 83 | Verbleibende Umsatzsteuer-Vorauszahlung (Zahllast) |

| 500 | Ergänzende Angaben zur Steueranmeldung (neu ab 2026) |

Wie der amtliche Vordruck aufgebaut ist und wo du ihn als PDF bekommst, zeigt der Artikel zum Formular für die Umsatzsteuervoranmeldung (USt 1 A).

Vorsteuerabzug richtig nutzen

Der Vorsteuerabzug ist eines der wichtigsten Instrumente, um deine tatsächliche Steuerlast zu senken. Grundsätzlich kannst du die Umsatzsteuer, die dir andere Unternehmen für betriebliche Leistungen in Rechnung gestellt haben, als Vorsteuer abziehen. Typische absetzbare Positionen sind:

- Büromaterial und Arbeitsmittel

- Software und Cloud-Dienste (z. B. Buchhaltungssoftware)

- Geschäftsreisen und Fahrtkosten

- Miete für Büroräume

- Telekommunikation und Internet

Voraussetzung: Du benötigst eine ordnungsgemäße Rechnung mit ausgewiesener Umsatzsteuer gemäß § 14 UStG. Rechnungen ohne korrekten USt-Ausweis berechtigen nicht zum Vorsteuerabzug. Bewahre alle Belege sorgfältig auf – am besten digital. Wie du Belege effizient digitalisierst, erfährst du in unserem Ratgeber zur Belegdigitalisierung.

Fristen, Dauerfristverlängerung und Zahlung

Die UStVA ist bis zum 10. des Folgemonats fällig – sowohl bei monatlicher als auch bei vierteljährlicher Abgabe. Fällt der 10. auf ein Wochenende oder einen Feiertag, verschiebt sich die Frist auf den nächsten Werktag.

Reicht dir das knapp, kannst du eine Dauerfristverlängerung beantragen. Sie verschiebt die Abgabe- und Zahlungsfrist dauerhaft um einen Monat nach hinten. Monatliche Melder müssen dafür eine Sondervorauszahlung in Höhe von 1/11 der Umsatzsteuervorauszahlungen des Vorjahres leisten; diese wird mit der Dezember-Voranmeldung verrechnet. Für vierteljährliche Melder ist keine Sondervorauszahlung fällig. Eine vollständige Übersicht aller Termine findest du in unserem Artikel zu den Umsatzsteuer-Fristen 2026.

Versäumst du die Frist, kann das Finanzamt einen Verspätungszuschlag festsetzen. Bei der UStVA – einer Steueranmeldung über eine Vorauszahlung – liegt dieser im Ermessen des Finanzamts (§ 152 AO): bis zu 10 % der festgesetzten Steuer, höchstens jedoch 25.000 €. Die automatische Mindestberechnung von 0,25 % pro Monat gilt für Voranmeldungen ausdrücklich nicht.

Häufige Fehler bei der UStVA

Selbst erfahrene Selbstständige machen bei der Umsatzsteuervoranmeldung immer wieder Fehler. Hier sind die häufigsten Stolperfallen:

- Falsche Kennzahlen: Umsätze werden in der falschen Zeile eingetragen, z. B. 7-%-Umsätze in Kennzahl 81 statt 86. Das führt zu falschen Steuerbeträgen und Nachfragen vom Finanzamt.

- Vergessene Vorsteuerbeträge: Viele Selbstständige vergessen, die Vorsteuer aus Eingangsrechnungen geltend zu machen und zahlen so mehr als nötig.

- Brutto statt Netto: In die UStVA gehören die Nettoumsätze, nicht die Bruttobeträge. ELSTER berechnet die Steuer aus den eingegebenen Nettobeträgen.

- Fehlende Belege: Ohne ordnungsgemäße Rechnung kein Vorsteuerabzug. Prüfe jede Eingangsrechnung auf vollständige Pflichtangaben.

- Fristversäumnis: Die UStVA muss bis zum 10. des Folgemonats eingereicht werden. Verspätungen können einen Verspätungszuschlag nach sich ziehen.

Hast du dich vertippt oder eine Rechnung vergessen? Eine fehlerhafte Voranmeldung lässt sich berichtigen – wie das geht, zeigt unser Leitfaden zum Korrigieren der Umsatzsteuervoranmeldung.

Die Steuerregel, die wir am häufigsten wiederholen müssen: Auch wenn du keine Einnahmen und keine Geschäftstätigkeit hattest, musst du trotzdem abgeben – egal ob es die monatliche Umsatzsteuervoranmeldung oder die jährliche EÜR ist. Wir sagen es immer wieder, Selbstständige tun es trotzdem nicht, bekommen Post vom Finanzamt – und fragen uns dann immer noch, ob sie wirklich abgeben müssen.

Peter BoykoGründer von Norman

Peter BoykoGründer von NormanUStVA automatisieren mit Norman

Die manuelle Erstellung der UStVA in ELSTER ist zeitaufwändig und fehleranfällig. Mit Norman kannst du den gesamten Prozess automatisieren und dir wertvolle Stunden sparen.

- Automatische Erkennung von Umsätzen und Vorsteuer: Norman liest deine Bankbewegungen und Belege aus und ordnet Umsätze sowie Vorsteuerbeträge automatisch den richtigen Kennzahlen zu.

- Automatische ELSTER-Übermittlung: Die fertige UStVA wird direkt an ELSTER übermittelt – ohne manuelles Eintippen und ohne separates Login im ELSTER-Portal.

- Belegzuordnung und Kategorisierung: Eingangsrechnungen werden automatisch gescannt, kategorisiert und den passenden Ausgabenposten zugeordnet. So geht keine Vorsteuer verloren.

- Aktuelle Formulare: Änderungen wie die neue Kennzahl 500 sind bereits berücksichtigt – du musst Aktualisierungen nicht selbst verfolgen.

- Fristüberwachung: Norman erinnert dich rechtzeitig an bevorstehende Abgabetermine, damit du keine Fristen verpasst und Verspätungszuschläge vermeidest.

Häufig gestellte Fragen

Wer muss eine Umsatzsteuervoranmeldung abgeben?

Jeder umsatzsteuerpflichtige Unternehmer und Freiberufler. Befreit sind nur Kleinunternehmer nach § 19 UStG sowie Unternehmer, deren Vorjahres-Zahllast bei höchstens 2.000 € lag und die das Finanzamt von der Voranmeldepflicht befreit hat.

Wie oft muss ich die UStVA abgeben?

Das hängt von deiner Umsatzsteuer-Zahllast des Vorjahres ab: über 9.000 € monatlich, zwischen 2.000 € und 9.000 € vierteljährlich, bis 2.000 € ist eine Befreiung möglich. Neugründer geben in der Regel vierteljährlich ab.

Was ist die Kennzahl 500 in der UStVA 2026?

Die Kennzahl 500 ist ein neues Feld ab 2026 für „Ergänzende Angaben zur Steueranmeldung". Sie ersetzt die alte Kennzahl 23 und erlaubt über die Auswahlwerte 1 bis 4 die Angabe, dass ein Sachverhalt noch nicht geklärt ist, du von der Verwaltungsmeinung abweichst oder eine personelle Prüfung wünschst.

Was passiert, wenn ich die UStVA zu spät abgebe?

Das Finanzamt kann nach Ermessen einen Verspätungszuschlag von bis zu 10 % der festgesetzten Steuer festsetzen, höchstens 25.000 €. Bei wiederholter Verspätung steigt das Risiko, dass tatsächlich ein Zuschlag erhoben wird.

Kann ich die UStVA ohne Steuerberater abgeben?

Ja. Du kannst die UStVA selbst direkt in ELSTER ausfüllen oder eine Buchhaltungssoftware wie Norman nutzen, die das Formular automatisch erstellt und an ELSTER übermittelt. Ein Steuerberater ist nicht vorgeschrieben.

Was ist der Unterschied zwischen UStVA und Umsatzsteuerjahreserklärung?

Die UStVA ist eine unterjährige Vorauszahlung (monatlich oder vierteljährlich). Die Umsatzsteuerjahreserklärung fasst nach Jahresende alle Umsätze zusammen und gleicht die geleisteten Vorauszahlungen mit der tatsächlichen Jahressteuer ab.

Fazit

Die Umsatzsteuervoranmeldung gehört zu den wichtigsten steuerlichen Pflichten für Selbstständige in Deutschland. Mit der neuen Kennzahl 500 ab 2026 kommt eine differenzierte Angabe für Sonderfälle hinzu, der grundlegende Ablauf bleibt aber gleich: Umsätze und Vorsteuer erfassen, Zahllast berechnen und fristgerecht über ELSTER einreichen. Achte besonders auf die richtigen Kennzahlen (81, 86, 66, 83) und vergiss nicht, alle Vorsteuerbeträge geltend zu machen.

Wenn du den Aufwand minimieren möchtest, nutze eine KI-gestützte Buchhaltungslösung wie Norman, die den gesamten UStVA-Prozess von der Belegerfassung bis zur ELSTER-Übermittlung automatisiert. So bleibt dir mehr Zeit für dein Kerngeschäft.

Deine Steuern erledigt Norman

Norman bereitet Umsatzsteuer, EÜR und Steuererklärung vor und reicht sie fristgerecht beim Finanzamt ein, damit du dich nicht mehr selbst darum kümmern musst.