Reisekosten 2026: Was Selbstständige und GmbH-Geschäftsführer absetzen können

Fahrten zum Kunden, Übernachtungen, Tagegeld – als Selbstständiger oder GmbH-Geschäftsführer kannst du Reisekosten steuerlich absetzen. Aktuelle Pauschalen, Sätze und Regeln für 2026.

- Kategorie

- Steuern

- Aktualisiert

- Autor:in

- Diana Chebotareva

Wer beruflich reist – zum Kunden, zur Messe oder zum Behördengang – kann diese Kosten steuerlich absetzen. Für Selbstständige und GmbH-Geschäftsführer gelten dabei leicht unterschiedliche Regeln, die sich aber beide lohnen. Dieser Artikel erklärt, was als Reisekosten gilt, welche Pauschalen 2026 gelten, wo der häufigste Rechenfehler lauert und wie du die korrekte Dokumentation sicherstellst.

Das Wichtigste in Kürze

- Reisekosten bestehen aus vier Bausteinen: Fahrtkosten, Verpflegungsmehraufwand, Übernachtung und Reisenebenkosten.

- Pkw: pauschal 0,30 € pro gefahrenem Kilometer – und zwar für jeden Kilometer der Hin- und Rückfahrt. Das ist nicht zu verwechseln mit der gestaffelten Entfernungspauschale (0,30 €/0,38 €), die nur für den Arbeitsweg gilt.

- Verpflegungspauschale Inland 2026: 14 € (8–24 Std.), 28 € (voller Tag), 14 € je An- und Abreisetag.

- Übernachtung: Selbstständige setzen nur die tatsächlichen, belegten Kosten an – eine Übernachtungspauschale gibt es für sie nicht.

- GmbH-Geschäftsführer: Die Erstattung über die GmbH ist steuerlich fast immer besser als der Werbungskostenabzug.

Was zählt als Reisekosten?

Reisekosten entstehen, wenn du aus beruflichen Gründen deine erste Tätigkeitsstätte verlässt – also eine sogenannte Auswärtstätigkeit unternimmst. Das Finanzamt unterteilt sie in vier Kategorien:

| Baustein | Beispiele |

|---|---|

| Fahrtkosten | Auto, Bahn, Flug, Taxi, Mietwagen, ÖPNV |

| Verpflegungsmehraufwand | Tagegeld (Pauschale) für Essen unterwegs |

| Übernachtungskosten | Hotel, Pension, Airbnb (gegen Beleg) |

| Reisenebenkosten | Parkgebühren, Maut, Gepäck, beruflich veranlasste Telefonate |

Alle vier sind in voller Höhe als Betriebsausgaben abziehbar. Entscheidend ist die berufliche Veranlassung: Eine Reise, die überwiegend privat ist (etwa ein Messebesuch mit angehängtem Wochenendurlaub), muss aufgeteilt werden.

Reisekosten oder Pendlerpauschale? Die wichtigste Abgrenzung

Hier passiert der teuerste Fehler. Fahrten zwischen Wohnung und deiner regelmäßigen Betriebsstätte sind keine Reisekosten, sondern fallen unter die Entfernungspauschale (Pendlerpauschale): 0,30 € für die ersten 20 km und 0,38 € ab dem 21. km – aber nur für die einfache Strecke.

Bei echten Geschäftsreisen gilt dagegen die Reisekostenpauschale von pauschal 0,30 € pro Kilometer für die gesamte gefahrene Strecke – also Hin- und Rückfahrt, ohne Staffelung und ohne Obergrenze. Wer hier versehentlich die gestaffelten 0,38 € ansetzt, rechnet falsch. Mehr zur Abgrenzung liest du im Beitrag Pendlerpauschale für Selbstständige.

Fahrtkosten: Kilometerpauschale 2026

Wer mit dem Privatfahrzeug beruflich unterwegs ist, kann pro gefahrenem Kilometer eine Pauschale ansetzen, die sämtliche Fahrzeugkosten (Sprit, Versicherung, Wartung, Abschreibung) abdeckt:

| Fahrzeug | Pauschale je km |

|---|---|

| Pkw | 0,30 € |

| Motorrad / Motorroller | 0,20 € |

Beispiel: Eine Geschäftsreise von 120 km (einfache Strecke) ergibt 240 km hin und zurück × 0,30 € = 72 € Fahrtkosten – steuerfrei abziehbar, ganz ohne Belege.

Alternativ kannst du ein Fahrtenbuch führen und die tatsächlichen Kfz-Kosten abrechnen. Das lohnt sich bei teuren oder vielgenutzten Fahrzeugen, ist aber dokumentationsintensiv. Für GmbH-Fahrzeuge läuft die Abrechnung ohnehin über das Betriebsvermögen – die Details dazu stehen im Beitrag Firmenwagen in der GmbH. Bahn-, Flug- und Taxikosten setzt du immer in tatsächlicher Höhe gegen Beleg an.

Verpflegungsmehraufwand (Tagegeld) 2026

Für Mehrkosten beim Essen unterwegs gibt es feste Pauschalen – Belege sind dafür nicht nötig. Es spielt keine Rolle, wie viel du tatsächlich ausgegeben hast. Im Inland gelten 2026 unverändert:

| Abwesenheit | Pauschale |

|---|---|

| 8 bis 24 Stunden (eintägig) | 14 € |

| voller Kalendertag (24 Std.) | 28 € |

| An- und Abreisetag (mehrtägig) | je 14 € |

Mehr dazu – mit Rechenbeispielen, allen Auslandspauschalen und FAQ – im Schwerpunktbeitrag Verpflegungspauschale 2026.

Kürzung bei gestellten Mahlzeiten

Bekommst du eine Mahlzeit gestellt – etwa ein Hotelfrühstück oder ein Geschäftsessen, das jemand anderes zahlt –, musst du die Tagespauschale kürzen:

| Mahlzeit | Kürzung | Betrag |

|---|---|---|

| Frühstück | 20 % | −5,60 € |

| Mittagessen | 40 % | −11,20 € |

| Abendessen | 40 % | −11,20 € |

Sind bei einem vollen Reisetag Frühstück und Abendessen im Hotelpreis enthalten, bleiben von den 28 € also nur 28 − 5,60 − 11,20 = 11,20 € übrig.

Die Dreimonatsfrist

Die Verpflegungspauschale gibt es nur für die ersten drei Monate einer längerfristigen Auswärtstätigkeit am selben Einsatzort. Danach entfällt sie, weil der Ort steuerlich wie eine reguläre Tätigkeitsstätte behandelt wird. Eine Unterbrechung von mindestens vier Wochen setzt die Frist neu in Gang.

Wichtig: Das Tagegeld deckt nur den Mehraufwand für die eigene Verpflegung ab. Lädst du Geschäftspartner zum Essen ein, sind das Bewirtungskosten – die nach anderen Regeln zu 70 % abziehbar sind. Details dazu im Beitrag Bewirtungskosten absetzen.

Auslandsreisen: Tagegeld und Übernachtung

Für Reisen ins Ausland veröffentlicht das Bundesfinanzministerium (BMF) jährlich länderspezifische Pauschalen. Zum 1. Januar 2026 wurden mehrere Sätze angepasst. Ein Auszug (Verpflegung):

| Land / Stadt | voller Tag | An-/Abreisetag |

|---|---|---|

| Österreich | 50 € | 33 € |

| Frankreich (Paris) | 58 € | 39 € |

| Niederlande | 58 € | 39 € |

| Schweiz | 70 € | 47 € |

| Italien (Rom) | 48 € | 32 € |

| Spanien (Madrid) | 42 € | 28 € |

| USA (New York) | 66 € | 44 € |

| Großbritannien (London) | 66 € | 44 € |

| Polen (Warschau) | 40 € | 27 € |

Bei eintägigen Auslandsreisen zählt der Pauschbetrag des letzten ausländischen Tätigkeitsorts. Für die Übernachtung im Ausland gibt es zwar ebenfalls Pauschbeträge – diese darf aber nur der Arbeitgeber bei einer steuerfreien Erstattung ansetzen. Selbstständige und auch Arbeitnehmer im Werbungskostenabzug rechnen die Übernachtung immer mit der tatsächlichen Hotelrechnung ab.

Übernachtungskosten richtig absetzen

Übernachtungskosten sind in tatsächlicher Höhe absetzbar. Du brauchst eine Rechnung: auf die GmbH ausgestellt, wenn die Gesellschaft zahlt, oder auf deinen Namen als Selbstständiger. Zwei Stolperfallen:

- Frühstück herausrechnen: Ist das Frühstück nicht separat ausgewiesen, musst du pauschal 5,60 € pro Tag von der Hotelrechnung abziehen – es wird über die Verpflegungspauschale erfasst.

- Dreimonatsregel am selben Ort: Bleibst du länger als drei Monate am selben Ort, betrachtet das Finanzamt diesen zunehmend als neue erste Tätigkeitsstätte – das senkt die abzugsfähigen Beträge.

Reisenebenkosten nicht vergessen

Reisenebenkosten werden oft übersehen, summieren sich aber. Voll abziehbar sind unter anderem: Parkgebühren und Maut, Gepäckaufbewahrung, Mietwagen-Nebenkosten, beruflich veranlasste Telefon- und Internetkosten unterwegs sowie Reisegepäckversicherungen. Wichtig: Parkgebühren sind nicht durch die Kilometerpauschale abgegolten – sie zählen separat.

Das Starter-Buch für deine Selbstständigkeit

Kostenloses E-Book: Anmeldung, Buchhaltung, erste Rechnung und Steuern, plus Steuerkalender, Abzugs-Spickzettel und Rechnungsvorlage.

Besonderheiten für GmbH-Geschäftsführer

Als Geschäftsführer einer GmbH hast du zwei Wege:

- Die GmbH erstattet dir die Reisekosten direkt – Betriebsausgabe für die Gesellschaft, steuerfreie Erstattung für dich.

- Du trägst die Kosten selbst und machst sie als Werbungskosten in deiner privaten Steuererklärung geltend.

Weg 1 ist fast immer vorzuziehen. Die GmbH spart Körperschaft- und Gewerbesteuer auf den Betrag, und du erhältst das Geld komplett steuerfrei zurück. Voraussetzung ist eine ordnungsgemäße Reisekostenabrechnung. Beim Werbungskostenabzug (Weg 2) wirkt sich die Ausgabe dagegen nur über deinen persönlichen Steuersatz aus – und nur, soweit deine Werbungskosten den Pauschbetrag übersteigen.

Reisekostenabrechnung und Dokumentation

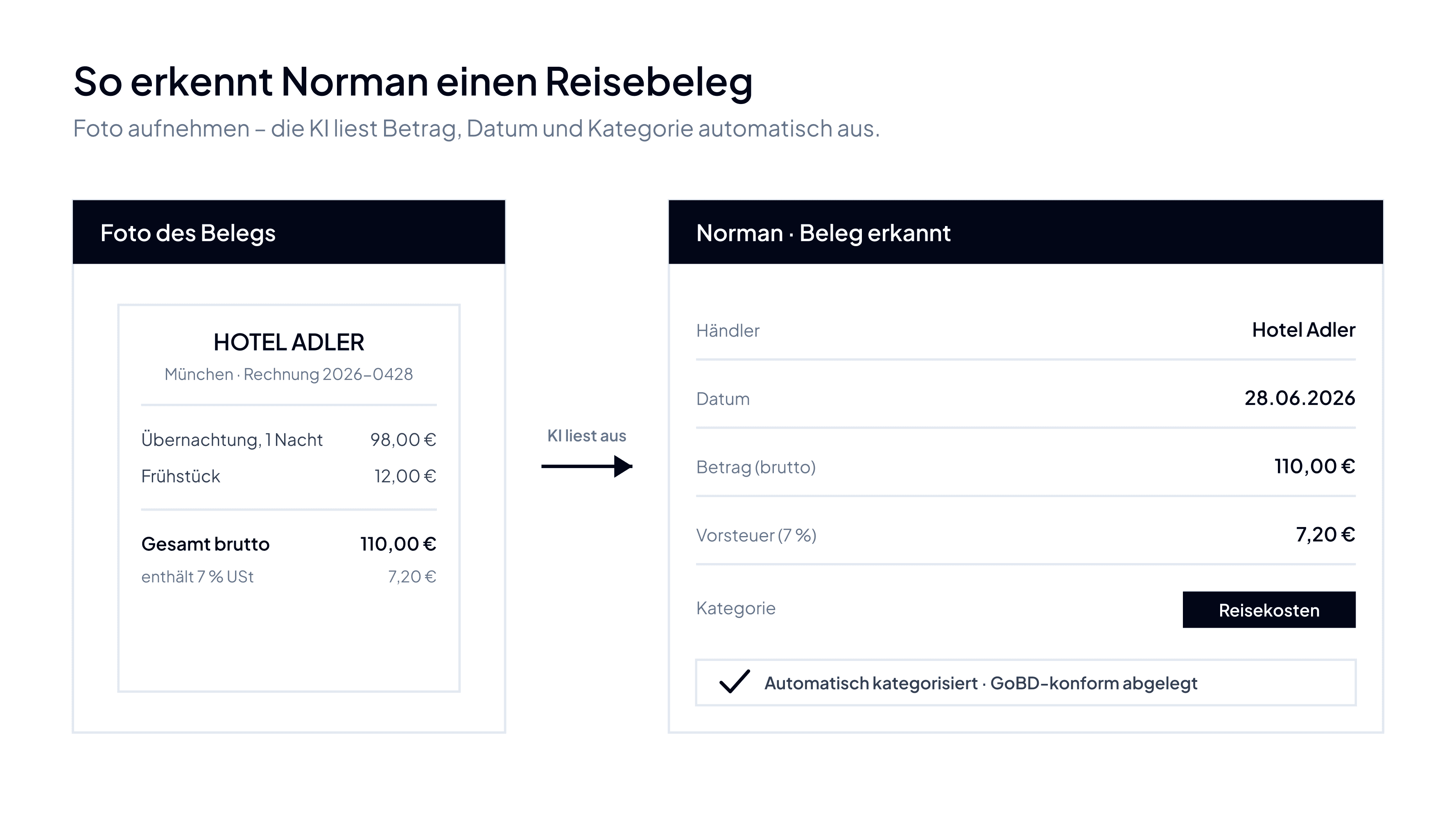

Für jede Dienstreise brauchst du eine nachvollziehbare Abrechnung mit: Datum, Reiseziel und beruflichem Zweck, den gefahrenen Kilometern (bei Pkw) sowie Belegen für Übernachtung und Nebenkosten. Alle Unterlagen müssen 10 Jahre GoBD-konform aufbewahrt werden.

Mit Norman fotografierst du Hotelrechnung, Parkschein und Tankbeleg direkt in die Buchhaltung – die KI erkennt den Betrag, kategorisiert ihn als Reisekosten und legt den Beleg revisionssicher ab. Zur KI-Buchhaltung →

Häufige Fragen zu Reisekosten

Wie viel Kilometerpauschale kann ich als Selbstständiger absetzen?

Bei Geschäftsreisen pauschal 0,30 € pro gefahrenem Kilometer – für die komplette Hin- und Rückfahrt, ohne Staffelung. Die gestaffelten 0,30 €/0,38 € gelten nur für den Arbeitsweg zur eigenen Betriebsstätte (Entfernungspauschale).

Brauche ich Belege für die Verpflegungspauschale?

Nein. Das Tagegeld (14 € bzw. 28 €) ist eine Pauschale und wird unabhängig von deinen tatsächlichen Essensausgaben gewährt. Belege brauchst du nur für Fahrt-, Übernachtungs- und Nebenkosten.

Kann ich als Selbstständiger eine Übernachtungspauschale ansetzen?

Nein. Die Übernachtungspauschalen gelten nur für die steuerfreie Erstattung durch einen Arbeitgeber. Selbstständige setzen ausschließlich die tatsächlichen, belegten Hotelkosten an.

Was passiert nach drei Monaten am selben Einsatzort?

Nach drei Monaten durchgehender Tätigkeit am selben Ort entfällt die Verpflegungspauschale. Eine Pause von mindestens vier Wochen lässt die Dreimonatsfrist neu beginnen.

Sind Fahrten zwischen Wohnung und Büro Reisekosten?

Nein. Das ist der Arbeitsweg und fällt unter die Entfernungspauschale, nicht unter die Reisekosten – ein häufig verwechselter Punkt.

Fazit

Reisekosten sind ein wertvoller Steuerposten für Selbstständige und GmbH-Geschäftsführer. Kilometerpauschale, Tagegeld und Übernachtungskosten summieren sich schnell zu relevanten Abzügen. Entscheidend sind zwei Dinge: die richtige Pauschale ansetzen (pauschal 0,30 €/km, nicht die gestaffelte Pendlerpauschale) und sauber dokumentieren. Dann bist du auch bei einer Betriebsprüfung sicher aufgestellt.

Reisekosten per Foto erfassen – Norman rechnet mit

Fotografiere Hotelrechnung, Parkschein und Tankbeleg direkt in Norman. Die KI-Buchhaltung kategorisiert jede Ausgabe als Betriebsausgabe, rechnet deine Kilometer- und Verpflegungspauschalen mit und legt alles GoBD-konform für die Betriebsprüfung ab. Rechnungen und Buchhaltung sind kostenlos.