Счёт клиенту за пределами ЕС 2026: правила выставления инвойса для GmbH и самозанятых в Германии

Как GmbH, UG и самозанятым в Германии правильно выставить счёт клиенту в США, Великобритании, Швейцарии или другой стране вне ЕС: реквизиты, пометка по НДС, валюта и нужная строка UStVA.

- Категория

- Счета

- Обновлено

- Автор

- Diana Chebotareva

Агентства из США, британские компании, швейцарские заказчики, австралийские стартапы. Если вы ведёте GmbH, UG или работаете самозанятым в Германии и у вас есть клиенты вне ЕС, нужен счёт в третьи страны (Drittlandrechnung). Правила отличаются от внутренних и европейских счетов, и неправильная пометка стоит либо потерянного входящего НДС, либо вопросов от налоговой. Разбираем по порядку: от пометки по НДС до правильной строки в декларации.

Главное вкратце

- Третья страна — любая страна вне ЕС: США, Великобритания, Швейцария, Норвегия, Австралия и все остальные не-члены ЕС.

- B2B-услуга: место поставки — у клиента (§ 3a Abs. 2 UStG), услуга не облагается немецким НДС, в счёте нет строки НДС.

- Экспорт товаров: освобождён по § 6 UStG, но только при наличии подтверждения вывоза (Ausgangsvermerk из процедуры ATLAS).

- Обязательная пометка: для услуг — «Not subject to German VAT» / «Nicht im Inland steuerbar», для экспорта товаров — «Steuerfreie Ausfuhrlieferung gem. § 6 UStG».

- Никакой Zusammenfassende Meldung и никакого OSS для третьих стран — и то, и другое только внутри ЕС.

- UStVA: экспорт товаров — строка 24 (код 43), не облагаемые B2B-услуги — строка 41 (код 45); многие их путают.

- Валюту пересчитываете в евро по официальному месячному курсу BMF (§ 16 Abs. 6 UStG).

Что такое счёт в третьи страны?

Счёт в третьи страны (Drittlandrechnung) — это счёт клиенту, находящемуся вне Европейского союза: США, Великобритания, Швейцария, Норвегия, Австралия и любая другая страна вне ЕС. Правила НДС и обязательные реквизиты отличаются от счетов внутри Германии или ЕС. Для SaaS-компаний, агентств, консультантов и IT-фрилансеров — повседневная задача.

Важно: «третья страна» — это термин по НДС, а не географический. Швейцария находится в центре Европы, но не входит в ЕС — значит, это третья страна; особенности выставления счетов туда разбирает гид НДС при счетах в Швейцарию. Великобритания после Brexit тоже третья страна. Северная Ирландия имеет особый статус для товаров и там по-прежнему считается территорией ЕС.

Третья страна, ЕС или Германия: ключевая разница

Внутри ЕС применяется либо обратное начисление НДС, либо оформляется внутриобщинная поставка — оба варианта требуют действующего USt-IdNr. покупателя и подаются в сводной декларации (ZM). В третьей стране USt-IdNr. нет, и ZM подавать не нужно. Большинство B2B-услуг просто не облагаются немецким НДС (§ 3a Abs. 2 UStG для услуг, § 6 UStG для экспорта товаров).

| Клиент | НДС в счёте | Условие | Отчётность |

|---|---|---|---|

| Германия (B2B/B2C) | да, 19% или 7% | — | UStVA |

| ЕС B2B | нет (reverse charge) | действующий USt-IdNr. | UStVA + ZM |

| ЕС B2C | да, возможно через OSS | — | UStVA / OSS |

| Третья страна B2B (услуга) | нет, не облагается | клиент — предприниматель | UStVA (строка 41) |

| Третья страна (экспорт товаров) | нет, освобождён § 6 UStG | подтверждение вывоза | UStVA (строка 24) |

| Третья страна B2C (цифровая услуга) | возможен местный налог в стране клиента | — | локально в стране клиента |

Когда немецкий НДС не начисляется

В большинстве случаев в счёте в третью страну нет немецкого НДС, но по двум разным юридическим основаниям, которые нельзя путать:

- B2B-услуги в третью страну: место поставки смещается в страну клиента (§ 3a Abs. 2 UStG). Услуга не облагается немецким НДС: в немецкой системе НДС она вообще не появляется как облагаемый оборот. Это консалтинг, IT, разработка ПО, маркетинг, дизайн и подобные услуги компаниям вне ЕС.

- Экспорт товаров: поставка освобождена по § 4 Nr. 1a в сочетании с § 6 UStG: в принципе она облагаема, но освобождается при наличии подтверждения вывоза.

- B2C-услуги: действуют особые правила, особенно для электронных услуг (см. ниже).

Практическая разница: «не облагается» (услуга) и «освобождён» (экспорт товаров) идут в разные строки декларации по НДС и требуют разных пометок в счёте.

Правильная пометка по НДС в счёте

Счёт в третью страну без пометки по НДС неполон. Какая фраза нужна, зависит от операции:

| Случай | Пометка в счёте |

|---|---|

| B2B-услуга в третью страну | «Nicht im Inland steuerbar (§ 3a Abs. 2 UStG)» / «Not subject to German VAT» |

| Экспорт товаров в третью страну | «Steuerfreie Ausfuhrlieferung gem. § 6 UStG» / «VAT-exempt export» |

| Третья страна со своей системой reverse charge (например, Швейцария, UK) | дополнительно «Reverse charge» |

Для международных клиентов пометку обычно ставят в счёте на английском: клиенту в третьей стране «§ 3a Abs. 2 UStG» мало что говорит, а «Not subject to German VAT, reverse charge» — уже понятно. Должен ли клиент уплатить налог у себя в стране (например, швейцарский Bezugsteuer или US sales/use tax), определяется его местным законодательством — это не ваша задача, но аккуратная пометка ему помогает.

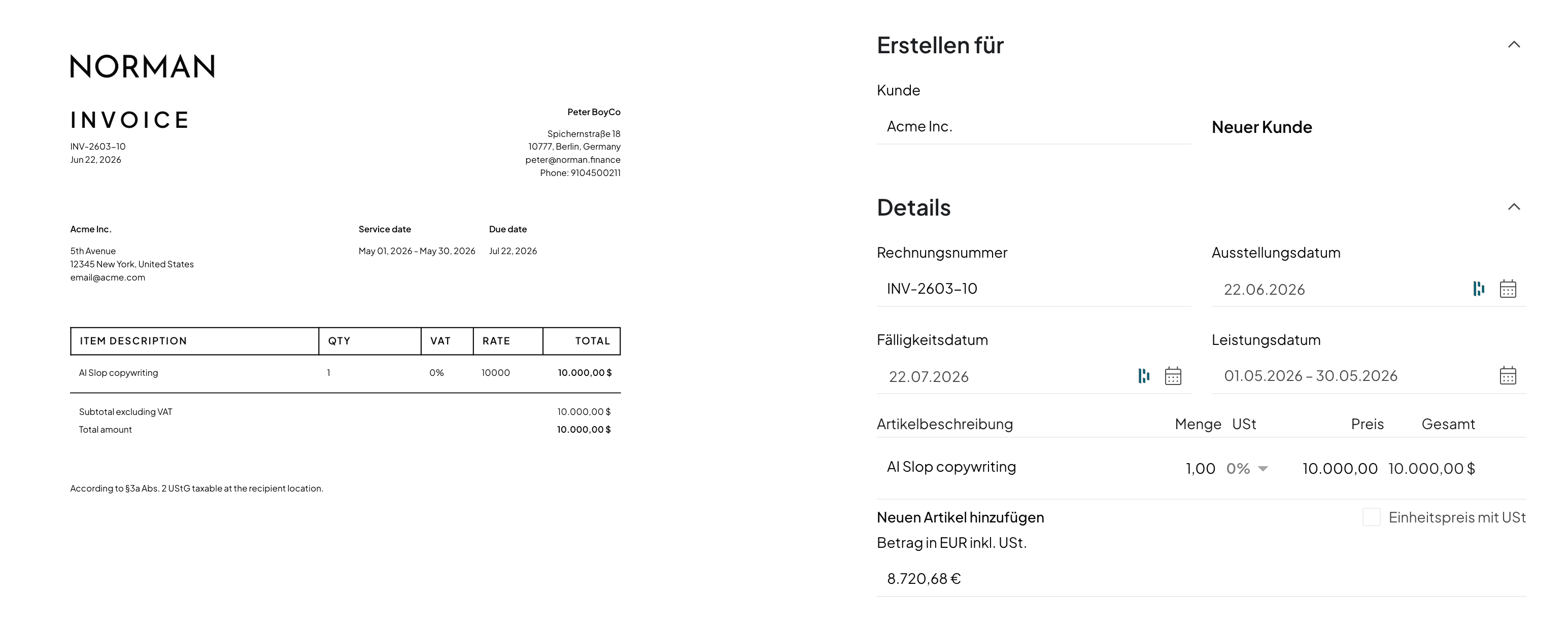

Обязательные реквизиты счёта в третьи страны

Большинство обязательных реквизитов по § 14 Abs. 4 UStG остаются, с особенностью в пометке по НДС:

- Полные имена и адреса продавца и покупателя из третьей страны

- Налоговый номер (Steuernummer) или USt-IdNr. продавца (USt-IdNr. покупателя в третьей стране нет и не требуется)

- Последовательный номер счёта, дата счёта, дата услуги или поставки

- Описание услуги или товара, чистая сумма (без строки немецкого НДС)

- Подходящая пометка по НДС из таблицы выше

Счёт на малую сумму с сокращёнными реквизитами в трансграничном B2B не рекомендуется: лучше выставить полный счёт, тогда у налоговой будет чистое подтверждение.

Бесплатный шаблон счёта (PDF, Word и Excel)

Со всеми обязательными реквизитами по §14 UStG, в трёх форматах, готов к использованию.

B2B и B2C: осторожно с частными клиентами вне ЕС

B2B вне ЕС обычно простая ситуация: немецкого НДС нет, в счёте — пометка, готово. B2C сложнее. При электронных услугах (SaaS, цифровые продукты, онлайн-курсы, электронные книги) частным лицам вне ЕС часто применяются местные налоговые правила страны клиента. Кто регулярно продаёт частным клиентам в США, при превышении порогов может столкнуться с sales tax в отдельных штатах; в Швейцарии и UK есть свои пороги регистрации.

Важное разграничение: для частных клиентов из ЕС есть процедура OSS, через которую вы централизованно платите иностранный НДС. Для третьих стран такого нет: если возникает местная налоговая обязанность, вы решаете её напрямую в этой стране или привлекаете местного налогового консультанта.

Пересчёт иностранной валюты

Выставлять счёт можно в любой валюте: EUR, USD, GBP, CHF. Но в бухгалтерии и для НДС суммы должны быть в евро. По § 16 Abs. 6 UStG действует официальный месячный средний курс Министерства финансов Германии (курсы пересчёта НДС, которые BMF публикует каждый месяц). Допустим и дневной курс (например, референсный курс ЕЦБ) на день оказания услуги.

Это правило действует, даже если клиент платит в иностранной валюте. Между датой счёта и оплатой курс почти всегда меняется: эти курсовые разницы вы учитываете как прочие операционные доходы или расходы, а не как корректировку выручки.

Бухгалтерия и UStVA: правильная строка

Здесь происходят самые дорогие ошибки, потому что «не облагается» и «освобождён» — это не одно и то же. В планах счетов SKR03/SKR04 для этого есть отдельные счета, а в декларации по НДС два случая идут в разные строки:

| Операция | Строка UStVA | Код | Типичный счёт SKR03 |

|---|---|---|---|

| Освобождённый экспорт товаров (§ 6 UStG) | строка 24 | 43 | 8120 |

| Не облагаемая B2B-услуга (место поставки в третьей стране) | строка 41 | 45 | 8338 |

Для клиентов Norman (в основном агентств, консультантов и SaaS-компаний) почти всегда правильна строка 41 (код 45): не облагаемая услуга. Строка 24 (код 43) — для физического экспорта товаров. Вычет входящего НДС по вашим входящим счетам сохраняется в обоих случаях: обороты в третьи страны вычет не блокируют.

В ИИ-бухгалтерии Norman документы попадают на правильный счёт и в правильную строку UStVA автоматически, как только адрес клиента распознаётся как третья страна.

Подтверждение вывоза: только для экспорта товаров

Если вы продаёте товары в третью страну, поставка освобождается от НДС только при наличии подтверждения вывоза. С введением электронной процедуры ATLAS это оформляется через электронную экспортную декларацию (Ausfuhranmeldung): она обязательна при стоимости товара от 1.000 € (или весе 1.000 кг); ниже этого обычно достаточно устной декларации в таможне выхода. Подтверждением служит Ausgangsvermerk в виде PDF, который вы получаете после пересечения границы. Храните его для бухгалтерии.

Для чистых услуг подтверждение вывоза не нужно: важно, что ваш клиент является предпринимателем в третьей стране. Это можно подтвердить выпиской из торгового реестра, справкой о компании или деловой перепиской.

Частые ошибки в счетах в третьи страны

- Начислили немецкий НДС. При B2B вне ЕС НДС в счёте нет: кто всё же укажет 19%, должен их уплатить по § 14c UStG.

- Забыли пометку по НДС. Без пометки счёт формально неполон, и клиент его возвращает.

- Спутали «не облагается» с «освобождён» и выбрали не ту строку UStVA.

- Подали Zusammenfassende Meldung. ZM — только для ЕС, для оборотов в третьи страны это просто ошибка.

- Провели валюту по курсу оплаты вместо официального курса на день услуги.

Частые вопросы

Нужно ли указывать НДС в счёте в третью страну?

Нет. При B2B-услугах оборот не облагается немецким НДС (§ 3a Abs. 2 UStG), при экспорте товаров — освобождён (§ 6 UStG). В обоих случаях вы показываете чистую сумму и добавляете подходящую пометку по НДС.

Какая пометка нужна в счёте в Швейцарию или США?

Для услуг: «Nicht im Inland steuerbar (§ 3a Abs. 2 UStG)» / «Not subject to German VAT». Для экспорта товаров: «Steuerfreie Ausfuhrlieferung gem. § 6 UStG». Если в третьей стране есть система reverse charge, добавьте «Reverse charge».

Нужен ли USt-IdNr. для клиентов из третьих стран?

Нет. USt-IdNr. существует только внутри ЕС. Для третьей страны достаточно вашего собственного налогового номера или USt-IdNr. в счёте; номер клиента не требуется.

Нужно ли отражать обороты в третьи страны в сводной декларации (ZM)?

Нет. ZM касается только внутриобщинных (внутри ЕС) услуг. Обороты в третьи страны вы вносите только в декларацию по НДС: экспорт товаров в строку 24, не облагаемые услуги в строку 41.

В какой валюте можно выставлять счёт?

В любой. Но для бухгалтерии и НДС вы пересчитываете сумму в евро по официальному месячному курсу BMF (или дневному курсу на день услуги). Курсовые разницы до оплаты учитываются отдельно как доход или расход.

Может ли Kleinunternehmer выставлять счёт в третью страну?

Да. Как Kleinunternehmer по § 19 UStG вы и так не начисляете НДС: для счёта в третью страну меняется немногое. Пометку Kleinunternehmer в счёте вы сохраняете.

Итог

Счёт в третью страну — не ракетостроение, если знать базовые правила: для B2B немецкого НДС нет, нужная пометка зависит от услуги или экспорта товаров, и правильная строка в UStVA — строка 41 для не облагаемых услуг, строка 24 для освобождённого экспорта. Соблюдайте обязательные реквизиты, конвертируйте валюту по официальному курсу и помните: никакой ZM, никакого OSS в третьих странах. С нужным софтом комплаенс берёт на себя система, а вы продолжаете продавать по всему миру.

Счета в третьи страны без ошибок по НДС

Norman распознаёт третью страну по адресу клиента, автоматически ставит нужную пометку по НДС, конвертирует валюту по официальному курсу и проводит продажу в правильную строку UStVA: не облагаемая услуга или необлагаемый экспорт. Ваша декларация по НДС остаётся чистой, будь то агентство из США, швейцарский концерн или британская компания.