Steuerkalender 2026: Alle Steuerfristen für Selbstständige und GmbHs

Alle wichtigen Steuerfristen 2026 für Selbstständige, Freiberufler und GmbHs, Einkommensteuer, UStVA, ZM, Gewerbesteuer und Körperschaftsteuer auf einen Blick, mit Wochenend-Verschiebung, Dauerfristverlängerung und Schonfrist.

- Kategorie

- Steuern

- Aktualisiert

- Autor:in

- Diana Chebotareva

Steuerfristen verpasst? Das kostet schnell mehrere hundert Euro Verspätungszuschlag, und im schlimmsten Fall eine Schätzung vom Finanzamt. Dieser Steuerkalender 2026 zeigt dir alle wichtigen Termine für Selbstständige, Freiberufler und GmbHs auf einen Blick: Einkommensteuer, Umsatzsteuervoranmeldung, Vorauszahlungen, Zusammenfassende Meldung und Gewerbesteuer.

Auf einen Blick: die wichtigsten Termine 2026

| Termin | Frist 2026 | Für wen? |

|---|---|---|

| UStVA (monatlich/quartalsweise) | 10. des Folgemonats | alle USt-Pflichtigen |

| Einkommensteuer-Vorauszahlung | 10. März / Juni / Sept. / Dez. | Selbstständige |

| Zusammenfassende Meldung (ZM) | 25. nach Quartalsende | EU-B2B-Verkäufer |

| Einkommensteuererklärung 2025 | 31. Juli 2026 (ohne Berater) | Pflicht für Selbstständige |

| Gewerbesteuer-Vorauszahlung | 16. Feb / 15. Mai / 17. Aug / 16. Nov | Gewerbe, GmbH/UG |

Grundregel über alles: Fällt ein Termin auf einen Samstag, Sonntag oder gesetzlichen Feiertag, verschiebt er sich automatisch auf den nächsten Werktag. Alle Daten in diesem Kalender sind bereits entsprechend angepasst. Die Termine für das kommende Jahr stehen im Steuerkalender 2027.

Einkommensteuer 2026: Die wichtigste Frist

Die Einkommensteuererklärung für das Steuerjahr 2025 muss bis zum 31. Juli 2026 beim Finanzamt eingehen, sofern du sie ohne Steuerberater einreichst. Mit Steuerberater oder Lohnsteuerhilfeverein verlängert sich die Frist auf den 1. März 2027 (der reguläre 28. Februar fällt auf einen Sonntag).

Für Selbstständige ist die Abgabe Pflicht, auch wenn du Verluste machst. Zur Einkommensteuererklärung gehören außerdem die Anlage EÜR (Einnahmen-Überschuss-Rechnung) und (falls du gewerblich tätig bist) die Gewerbesteuererklärung. Wie du häufige Stolperfallen vermeidest, zeigt der Guide Fehler in der Steuererklärung 2026.

Einkommensteuer-Vorauszahlungen 2026

Wenn du im Vorjahr eine Steuerschuld von mindestens 400 € hattest, setzt das Finanzamt vierteljährliche Vorauszahlungen fest. Die Termine sind immer der 10. des dritten Monats im Quartal:

| Quartal | Frist 2026 |

|---|---|

| Q1 | 10. März 2026 |

| Q2 | 10. Juni 2026 |

| Q3 | 10. September 2026 |

| Q4 | 10. Dezember 2026 |

Hat sich dein Einkommen verschlechtert, kannst du einen Antrag auf Herabsetzung stellen. Details dazu findest du im Guide zur Steuervorauszahlung für Selbstständige.

Umsatzsteuervoranmeldung (UStVA) 2026

Die UStVA ist je nach Vorjahres-Umsatzsteuerschuld monatlich, vierteljährlich oder jährlich fällig, immer bis zum 10. des Folgemonats. Fällt der 10. auf ein Wochenende oder einen Feiertag, verschiebt sich die Frist automatisch auf den nächsten Werktag.

| Umsatzsteuer im Vorjahr | Abgabe-Rhythmus |

|---|---|

| über 9.000 € | monatlich |

| 2.000 – 9.000 € | vierteljährlich |

| unter 2.000 € | jährlich |

| Kleinunternehmer | befreit (keine UStVA) |

Eine vollständige Liste aller Monats- und Quartalstermine findest du in Umsatzsteuer Fristen 2026.

Dauerfristverlängerung: einen Monat mehr Zeit für die UStVA

Mit einer Dauerfristverlängerung verschiebt das Finanzamt alle UStVA-Fristen dauerhaft um einen Monat nach hinten, aus dem 10. des Folgemonats wird der 10. des übernächsten Monats. Der Antrag läuft elektronisch über ELSTER und gilt so lange, bis du ihn widerrufst.

| Monatszahler | Quartalszahler | |

|---|---|---|

| Antrag bis | 10. Februar 2026 | 10. April 2026 |

| Sondervorauszahlung | ja, 1/11 der Vorjahres-UStVA | nein |

| Verschiebung | +1 Monat | +1 Monat |

Die Sondervorauszahlung trifft nur Monatszahler: Sie beträgt ein Elftel der Summe deiner Vorauszahlungen aus dem Vorjahr und wird mit der UStVA für Dezember verrechnet, du verlierst das Geld also nicht, leihst es dem Finanzamt aber zinslos. Wie der Antrag im Detail funktioniert und für wen er sich lohnt, zeigt der Guide Dauerfristverlängerung bei der UStVA.

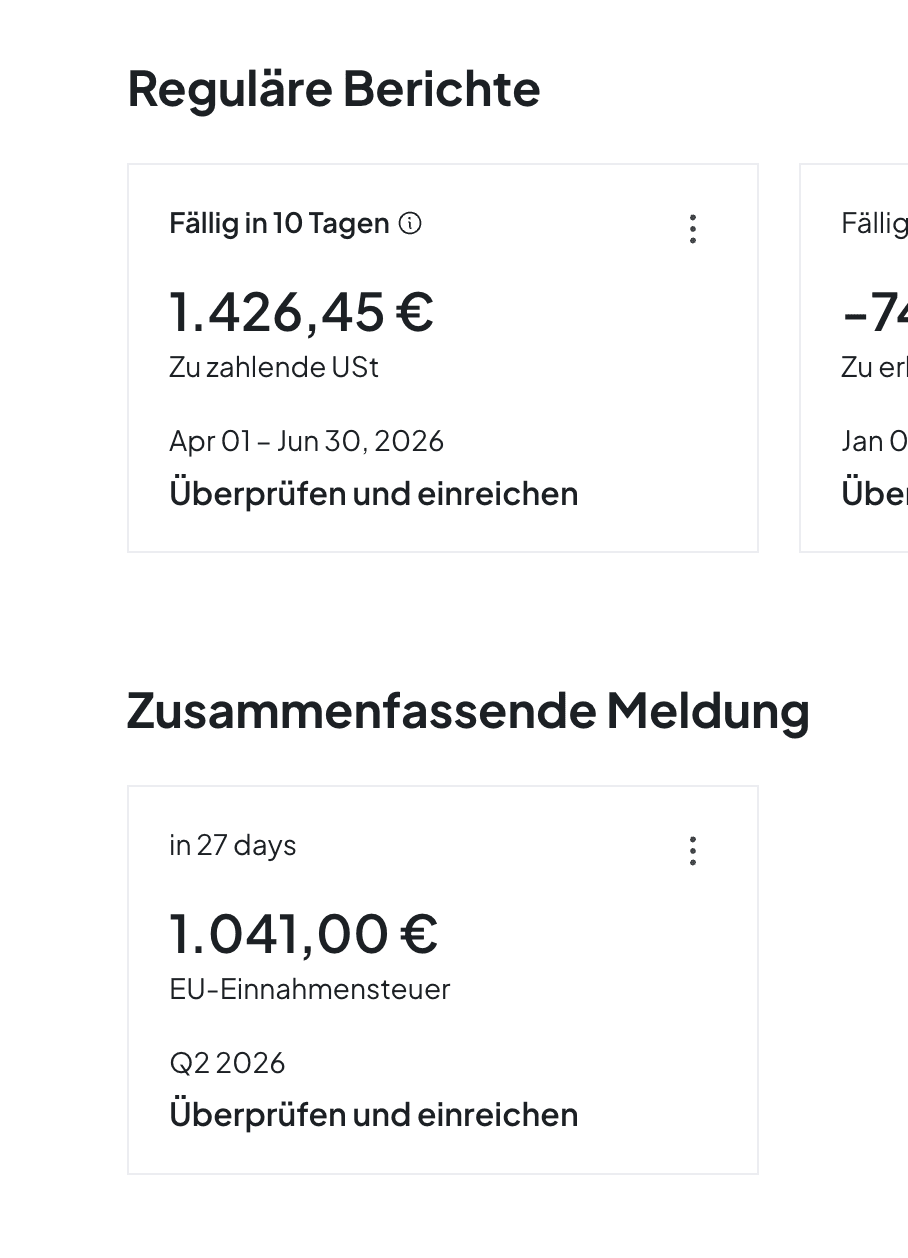

Zusammenfassende Meldung (ZM) für EU-Geschäfte

Verkaufst du Waren oder Dienstleistungen an Unternehmen in anderen EU-Ländern, musst du eine Zusammenfassende Meldung beim Bundeszentralamt für Steuern abgeben. Die Frist ist der 25. des Monats nach Quartalsende, auch hier mit Wochenend-Verschiebung:

| Zeitraum | Regulär | Frist 2026 |

|---|---|---|

| Q4 2025 | 25. Jan. (So) | 26. Januar 2026 |

| Q1 2026 | 25. Apr. (Sa) | 27. April 2026 |

| Q2 2026 | 25. Juli (Sa) | 27. Juli 2026 |

| Q3 2026 | 25. Okt. (So) | 26. Oktober 2026 |

Bei mehr als 50.000 € EU-Umsatz im Vorjahr wird die ZM monatlich fällig.

Gewerbe- und Körperschaftsteuer für GmbHs und UGs

Kapitalgesellschaften (GmbH, UG) haben zusätzliche Pflichten. Die Vorauszahlungstermine sind ebenfalls auf das nächste Werktagsdatum angepasst:

| Pflicht | Termine 2026 |

|---|---|

| Gewerbesteuer-Vorauszahlung | 16. Feb. · 15. Mai · 17. Aug. · 16. Nov. |

| Körperschaftsteuer-Vorauszahlung | 10. März · 10. Juni · 10. Sept. · 10. Dez. |

| Jahresabschluss + KSt-, GewSt- und USt-Erklärung 2025 | 31. Juli 2026 (ohne Berater) |

| Offenlegung im Unternehmensregister | 12 Monate nach Geschäftsjahresende |

Wie du die Berechnung der KSt- und GewSt-Vorauszahlungen prüfst, erklärt der Artikel GmbH Steuervorauszahlung 2026. Den kompletten Ablauf der Jahreserklärung findest du in GmbH Steuererklärung 2026.

Lohnsteuer und Sozialversicherung (wenn du Mitarbeiter beschäftigst)

Hast du Angestellte oder Minijobber, ist die Lohnsteuer-Anmeldung monatlich, vierteljährlich oder jährlich fällig, bis zum 10. des Folgemonats. Maßgeblich ist die abzuführende Lohnsteuer des Vorjahres:

| Lohnsteuer im Vorjahr | Abgabe-Rhythmus |

|---|---|

| über 5.000 € | monatlich |

| 1.080 – 5.000 € | vierteljährlich |

| unter 1.080 € | jährlich |

Wichtig und oft übersehen: Die Sozialversicherungsbeiträge sind nicht am 10., sondern bereits am drittletzten Bankarbeitstag des laufenden Monats fällig, das Geld muss bis dahin bei der Krankenkasse eingegangen sein. Den voraussichtlichen Beitrag meldest du spätestens am fünftletzten Bankarbeitstag.

Verspätungszuschlag, Säumniszuschlag und die 3-Tage-Schonfrist

Zwei Begriffe werden hier ständig verwechselt, und sie meinen etwas Verschiedenes:

| Wofür? | Höhe | |

|---|---|---|

| Verspätungszuschlag | zu späte Abgabe einer Erklärung | mind. 25 € pro angefangenem Monat oder 0,25 % der Steuer (§ 152 AO) |

| Säumniszuschlag | zu späte Zahlung | 1 % pro angefangenem Monat auf den auf 50 € abgerundeten offenen Betrag (§ 240 AO) |

Der Verspätungszuschlag ist ab dem 15. Monat nach Ende des Veranlagungszeitraums verpflichtend, vorher liegt er im Ermessen des Finanzamts. Für die Zahlung gilt zusätzlich eine Schonfrist von drei Tagen (§ 240 Abs. 3 AO): Geht das Geld bis zu drei Tage nach Fälligkeit ein, fällt kein Säumniszuschlag an. Diese Schonfrist gilt aber nur bei Überweisung oder Lastschrift, nicht bei Barzahlung oder Scheck und nicht für die Abgabe der Erklärung selbst. Wie beide Zuschläge genau berechnet werden, erklärt der Guide Verspätungszuschlag und Säumniszuschlag.

Brauchst du mehr Zeit, kannst du vor Fristablauf eine Fristverlängerung per ELSTER beantragen. Akzeptierte Gründe sind Krankheit, fehlende Unterlagen oder unverschuldete Verzögerungen. Bei einem fehlerhaften Bescheid hilft der Guide zum Steuerbescheid Einspruch einlegen.

Das Starter-Buch für deine Selbstständigkeit

Kostenloses E-Book: Anmeldung, Buchhaltung, erste Rechnung und Steuern, plus Steuerkalender, Abzugs-Spickzettel und Rechnungsvorlage.

Steuerkalender 2026, alle Termine im Überblick

| Monat | Datum | Termin |

|---|---|---|

| Januar | 12. | UStVA Dezember/Q4 2025 |

| Januar | 26. | ZM Q4 2025 |

| Februar | 10. | UStVA Januar |

| Februar | 16. | Gewerbesteuer-Vorauszahlung Q1 |

| März | 10. | UStVA Februar · Einkommensteuer- & KSt-Vorauszahlung Q1 |

| April | 10. | UStVA Q1/März |

| April | 27. | ZM Q1 |

| Mai | 11. | UStVA April |

| Mai | 15. | Gewerbesteuer-Vorauszahlung Q2 |

| Juni | 10. | UStVA Mai · Einkommensteuer- & KSt-Vorauszahlung Q2 |

| Juli | 10. | UStVA Q2/Juni |

| Juli | 27. | ZM Q2 |

| Juli | 31. | Einkommensteuer, EÜR, USt-Jahreserklärung, GewSt, KSt 2025 |

| August | 10. | UStVA Juli |

| August | 17. | Gewerbesteuer-Vorauszahlung Q3 |

| September | 10. | UStVA August · Einkommensteuer- & KSt-Vorauszahlung Q3 |

| Oktober | 12. | UStVA Q3/September |

| Oktober | 26. | ZM Q3 |

| November | 10. | UStVA Oktober |

| November | 16. | Gewerbesteuer-Vorauszahlung Q4 |

| Dezember | 10. | UStVA November · Einkommensteuer- & KSt-Vorauszahlung Q4 |

Häufige Fragen zum Steuerkalender 2026

Was passiert, wenn der 10. auf ein Wochenende fällt?

Dann verschiebt sich die Frist automatisch auf den nächsten Werktag. Beispiel: Die UStVA für Dezember 2025 wäre am 10. Januar 2026 fällig, weil das ein Samstag ist, gilt der 12. Januar.

Wann ist die Steuererklärung 2025 fällig?

Ohne Steuerberater am 31. Juli 2026, mit Steuerberater oder Lohnsteuerhilfeverein am 1. März 2027 (der reguläre 28. Februar 2027 fällt auf einen Sonntag).

Muss ich als Kleinunternehmer eine UStVA abgeben?

Nein. Wer die Kleinunternehmerregelung nutzt, weist keine Umsatzsteuer aus und gibt in der Regel keine UStVA ab, nur eine jährliche Umsatzsteuererklärung kann verlangt werden.

Kann ich eine Frist verlängern lassen?

Ja. Für die UStVA dauerhaft über die Dauerfristverlängerung (+1 Monat), für die Jahreserklärung per begründetem Antrag über ELSTER, etwa bei Krankheit oder fehlenden Unterlagen.

Was kostet eine verpasste Frist?

Beim verspäteten Abgeben mindestens 25 € pro Monat (Verspätungszuschlag), beim verspäteten Zahlen 1 % pro Monat auf den offenen Betrag (Säumniszuschlag), plus im Extremfall eine Schätzung des Finanzamts, die meist höher ausfällt als die tatsächliche Steuer.

Gilt die 3-Tage-Schonfrist auch für die Abgabe?

Nein. Die Schonfrist gilt nur für die Zahlung per Überweisung oder Lastschrift, nicht für das Einreichen der Erklärung. Die Meldung selbst muss immer fristgerecht beim Finanzamt sein.

Sobald man einmal in den Rhythmus kommt, wird der Steuerkalender ganz natürlich, und er etabliert nebenbei deine Buchhaltungsroutine.

Peter BoykoGründer von Norman

Peter BoykoGründer von NormanFazit

Wer den Steuerkalender 2026 im Blick behält, spart sich Verspätungszuschläge und teure Schätzungen vom Finanzamt. Merk dir vor allem: 10. des Folgemonats für die UStVA, 25. des Folgemonats für die ZM, 10. März/Juni/September/Dezember für Vorauszahlungen, und der 31. Juli 2026 als großer Stichtag für die Jahressteuererklärungen 2025. Norman erinnert dich automatisch an jede dieser Fristen und reicht die Meldungen direkt ein, für Selbstständige ebenso wie für GmbHs und UGs.

Norman erinnert dich an jede Frist, automatisch

Schluss mit Kalender-Erinnerungen und Verspätungszuschlägen: Norman behält UStVA, ZM, EÜR, Vorauszahlungen und Jahreserklärung im Blick, meldet dich rechtzeitig vor jeder Frist und reicht die Meldungen direkt aus der App beim Finanzamt ein.