Командировочные расходы в Германии 2026: нормы пробега, суточные и проживание для самозанятых и GmbH

Командировочные расходы полностью вычитаются из налогов для самозанятых и директоров GmbH. Разбираем ставки 2026, правила для GmbH и необходимую документацию.

- Категория

- Налоги

- Обновлено

- Автор

- Diana Chebotareva

Поездки к клиентам, участие в выставках, визиты в органы — расходы на деловые поездки в Германии полностью вычитаются из налогов как для самозанятых, так и для директоров GmbH. Правила немного различаются в зависимости от формы, но выгода есть в обоих случаях. В этой статье — что считается командировочными расходами, актуальные ставки на 2026 год, где скрывается самая частая ошибка в расчётах и как обеспечить правильную документацию.

Коротко о главном

- Командировочные расходы состоят из четырёх частей: транспорт, суточные, проживание и сопутствующие расходы.

- Автомобиль: фиксированно 0,30 € за каждый пройденный километр, за каждый километр поездки туда и обратно. Не путайте с прогрессивной ставкой для дороги на работу (0,30 €/0,38 €).

- Суточные по Германии 2026: 14 € (8–24 ч), 28 € (полный день), по 14 € за день отъезда и прибытия.

- Проживание: самозанятые вычитают только фактические подтверждённые расходы: паушальной ставки на проживание для них нет.

- Директора GmbH: возмещение через GmbH почти всегда выгоднее, чем личный вычет.

Что считается командировочными расходами?

Командировочные расходы возникают, когда вы покидаете основное место работы в деловых целях — это так называемая выездная деятельность (Auswärtstätigkeit). Налоговая делит их на четыре категории:

| Часть | Примеры |

|---|---|

| Транспорт | Авто, поезд, самолёт, такси, прокат, общественный транспорт |

| Суточные | Паушальная сумма на питание в поездке |

| Проживание | Отель, пансион, Airbnb (по счёту) |

| Сопутствующие расходы | Парковка, платные дороги, багаж, деловые звонки |

Все четыре вычитаются в полном объёме как операционные расходы. Главное — деловая цель: поездку, которая в основном частная (например, выставка с присоединённым отпуском), нужно разделить.

Командировка или дорога на работу? Ключевое различие

Здесь происходит самая дорогая ошибка. Поездки между домом и постоянным местом ведения деятельности — это не командировочные расходы, а дорога на работу (Entfernungspauschale): 0,30 € за первые 20 км и 0,38 € начиная с 21-го км, но только за расстояние в одну сторону.

При настоящих деловых поездках, напротив, применяется командировочная ставка — фиксированно 0,30 € за километр за всё пройденное расстояние, то есть туда и обратно, без прогрессии и без потолка. Тот, кто по ошибке применяет прогрессивные 0,38 €, считает неверно. Подробнее о различии — в материале Pendlerpauschale для самозанятых.

Транспорт: норма пробега 2026

При использовании личного автомобиля в рабочих поездках можно засчитать паушальную ставку за километр, которая покрывает все расходы на машину (топливо, страховка, обслуживание, амортизация):

| Транспорт | Ставка за км |

|---|---|

| Автомобиль | 0,30 € |

| Мотоцикл / мопед | 0,20 € |

Пример: деловая поездка на 120 км (в одну сторону) — это 240 км туда и обратно × 0,30 € = 72 € транспортных расходов, вычитаемых без налога и вообще без чеков.

Как альтернатива, можно вести журнал пробега (Fahrtenbuch) и засчитывать фактические расходы на авто. Это выгодно при дорогих или интенсивно используемых автомобилях, но требует много документации. Автомобили GmbH в любом случае проводятся через активы компании. Детали в материале Служебный автомобиль в GmbH. Расходы на поезд, самолёт и такси всегда засчитываются в фактическом размере по счёту.

Суточные (Verpflegungsmehraufwand) 2026

Для дополнительных расходов на питание в поездке действуют фиксированные паушальные суммы: чеки для этого не нужны. Неважно, сколько вы потратили фактически. По Германии в 2026 году ставки не изменились:

| Отсутствие | Суточные |

|---|---|

| от 8 до 24 часов (один день) | 14 € |

| полный календарный день (24 ч) | 28 € |

| день отъезда и прибытия (многодневная) | по 14 € |

Подробнее (с примерами расчётов, полной таблицей зарубежных ставок и FAQ) — в профильном материале Суточные на питание в Германии 2026.

Снижение при предоставленном питании

Если питание вам предоставлено (например, завтрак в отеле или деловой ужин, который оплачивает кто-то другой), суточные нужно уменьшить:

| Приём пищи | Снижение | Сумма |

|---|---|---|

| Завтрак | 20 % | −5,60 € |

| Обед | 40 % | −11,20 € |

| Ужин | 40 % | −11,20 € |

Если в полный день поездки завтрак и ужин включены в цену отеля, от 28 € останется лишь 28 − 5,60 − 11,20 = 11,20 €.

Правило трёх месяцев

Суточные положены только за первые три месяца длительной выездной деятельности в одном и том же месте. После этого они отменяются, поскольку место для налоговых целей приравнивается к обычному месту работы. Перерыв не менее четырёх недель запускает срок заново.

Важно: суточные покрывают только дополнительные расходы на ваше собственное питание. Если вы приглашаете деловых партнёров на ужин — это представительские расходы (Bewirtungskosten), которые вычитаются на 70 % по другим правилам. Подробнее — в материале Как вычесть представительские расходы.

Зарубежные поездки: суточные и проживание

Для поездок за границу Федеральное министерство финансов (BMF) ежегодно публикует страновые ставки. С 1 января 2026 года несколько ставок изменились. Выдержка (питание):

| Страна / город | полный день | день приезда/отъезда |

|---|---|---|

| Австрия | 50 € | 33 € |

| Франция (Париж) | 58 € | 39 € |

| Нидерланды | 58 € | 39 € |

| Швейцария | 70 € | 47 € |

| Италия (Рим) | 48 € | 32 € |

| Испания (Мадрид) | 42 € | 28 € |

| США (Нью-Йорк) | 66 € | 44 € |

| Великобритания (Лондон) | 66 € | 44 € |

| Польша (Варшава) | 40 € | 27 € |

При однодневных зарубежных поездках действует ставка последнего места работы за границей. Для проживания за границей тоже есть паушальные суммы, но применять их при необлагаемом возмещении может только работодатель. Самозанятые (и работники при вычете) всегда используют фактический счёт из отеля.

Как правильно вычесть проживание

Расходы на гостиницу вычитаются в фактическом размере. Необходим счёт: оформленный на GmbH (если платит компания) или на ваше имя (для самозанятых). Две ловушки:

- Вычесть завтрак: если завтрак не выделен отдельно, нужно вычесть из счёта отеля паушально 5,60 € в день: он учитывается через суточные.

- Правило трёх месяцев в одном месте: если вы остаётесь более трёх месяцев подряд в одном месте, налоговая всё больше признаёт его новым основным местом работы, что снижает доступные вычеты.

Не забудьте о сопутствующих расходах

Сопутствующие расходы часто упускают, но они складываются в заметные суммы. Полностью вычитаются, в частности: парковка и платные дороги, хранение багажа, доплаты за прокат авто, деловые расходы на связь и интернет в поездке, а также страхование багажа. Важно: парковка не покрывается нормой пробега: она считается отдельно.

Стартовая книга для твоего бизнеса в Германии

Бесплатная книга: регистрация, бухгалтерия, первый счёт и налоги, плюс налоговый календарь, чек-лист вычетов и шаблон счёта.

Особенности для директора GmbH

Директор GmbH может выбрать один из двух вариантов:

- GmbH возмещает расходы напрямую: операционный расход для компании, необлагаемая компенсация для вас.

- Вы несёте расходы самостоятельно и учитываете их как Werbungskosten в личной налоговой декларации.

Первый вариант почти всегда выгоднее. GmbH экономит на налоге на прибыль и промысловом налоге с этой суммы, а вы получаете деньги полностью без налога. Условие — правильно оформленный отчёт о командировке. При личном вычете (вариант 2) расход срабатывает только через вашу личную ставку налога и лишь в той части, в которой ваши Werbungskosten превышают паушальную сумму.

Отчёт о командировке и документация

По каждой деловой поездке нужен прослеживаемый отчёт: дата, место назначения и деловая цель, пройденные километры (при использовании авто), а также счета за проживание и сопутствующие расходы. Все документы должны храниться 10 лет в соответствии с GoBD.

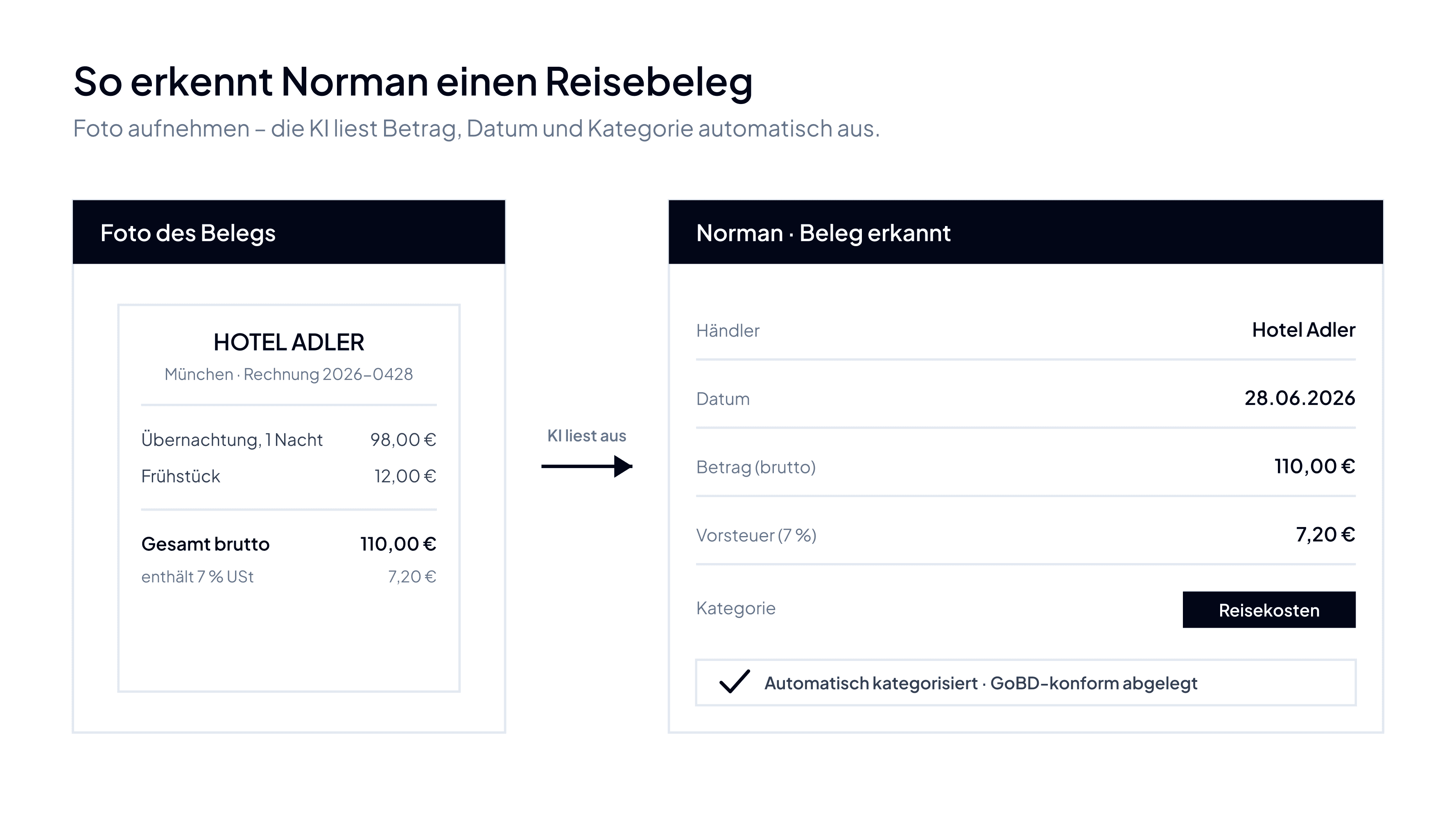

С Norman вы фотографируете счёт из отеля, парковочный талон и чек за топливо прямо в бухгалтерию: ИИ распознаёт сумму, классифицирует её как командировочный расход и хранит документ в соответствии с требованиями проверки. Подробнее об ИИ-бухгалтерии →

Частые вопросы о командировочных расходах

Сколько составляет норма пробега для самозанятого?

При деловых поездках — фиксированно 0,30 € за пройденный километр, за всю поездку туда и обратно, без прогрессии. Прогрессивные 0,30 €/0,38 € применяются только к дороге на собственное место ведения деятельности (Entfernungspauschale).

Нужны ли чеки для суточных?

Нет. Суточные (14 € или 28 €) — это паушальная сумма, которая начисляется независимо от ваших фактических трат на еду. Чеки нужны только для транспорта, проживания и сопутствующих расходов.

Может ли самозанятый применить паушальную ставку на проживание?

Нет. Паушальные ставки на проживание действуют только при необлагаемом возмещении работодателем. Самозанятые засчитывают только фактические подтверждённые расходы на отель.

Что происходит после трёх месяцев в одном месте?

После трёх месяцев непрерывной деятельности в одном месте суточные отменяются. Перерыв не менее четырёх недель запускает трёхмесячный срок заново.

Поездка между домом и офисом — это командировочный расход?

Нет. Это дорога на работу, которая относится к Entfernungspauschale, а не к командировочным расходам. Это часто путают.

Вывод

Командировочные расходы — ценный налоговый вычет для самозанятых и директоров GmbH. Нормы пробега, суточные и расходы на проживание быстро складываются в значительные суммы. Важны две вещи: применить правильную ставку (фиксированно 0,30 €/км, а не прогрессивную ставку для дороги на работу) и аккуратно документировать. Тогда вы без труда пройдёте любую налоговую проверку.

Фиксируйте командировочные по фото — Norman всё посчитает

Сфотографируйте счёт из отеля, парковочный талон и чек за топливо прямо в Norman. ИИ-бухгалтерия классифицирует каждую трату как операционный расход, рассчитывает нормы пробега и суточные и хранит всё в соответствии с GoBD для налоговой проверки. Выставление счетов и бухгалтерия — бесплатно.