Авансовые налоговые платежи 2026: Сроки и расчёт для самозанятых в Германии

Авансовые налоговые платежи 2026 для самозанятых: квартальные сроки по подоходному и промысловому налогу, расчёт с необлагаемым минимумом 12 348 евро и заявление на снижение.

- Категория

- Налоги

- Обновлено

- Автор

- Diana Chebotareva

Если вы самозанятый в Германии, подоходный налог вы платите не только с годовой декларацией, а ежеквартально, авансом. Налоговая инспекция (Finanzamt) устанавливает эти авансовые платежи на основании вашего последнего налогового уведомления, а у предпринимателей с промысловой деятельностью (Gewerbe) к этому добавляются авансы по промысловому налогу в пользу муниципалитета. Если вы знаете сроки, понимаете порядок расчёта и вовремя подаёте заявление на снижение при падении дохода, вы избежите кассовых разрывов и пеней.

Самое главное вкратце

- Сроки по подоходному налогу 2026: 10 марта, 10 июня, 10 сентября и 10 декабря — в налоговую инспекцию (§ 37 EStG).

- Сроки по промысловому налогу 2026: 15 февраля, 15 мая, 15 августа и 15 ноября — в муниципалитет (§ 19 GewStG). Если дата выпадает на выходной, срок переносится на следующий рабочий день.

- Расчёт: Finanzamt берёт подоходный налог из вашего последнего уведомления и делит его на четыре. Необлагаемый минимум в 2026 году — 12 348 евро.

- Когда назначаются: Авансы устанавливаются, только если они составляют не менее 400 евро в год и 100 евро за квартал.

- Снижение: При падении прибыли вы в любой момент можете подать заявление на снижение (в свободной форме или через ELSTER), приложив BWA (промежуточный расчёт) или прогноз прибыли.

- Льготный период: При банковском переводе действует 3-дневный льготный период; после него начисляется пеня 1 % в месяц.

Что такое авансовые налоговые платежи?

Авансовые налоговые платежи — это ежеквартальные платежи по подоходному налогу (Einkommensteuer), а у предпринимателей дополнительно по промысловому налогу (Gewerbesteuer). Finanzamt устанавливает их размер на основании вашего последнего налогового уведомления (Einkommensteuerbescheid). Так государство добивается того, чтобы вы погашали налог в течение года, а не одной суммой в конце.

Это касается прежде всего фрилансеров, самозанятых и предпринимателей: в отличие от наёмных работников, у них налог не удерживается работодателем. Аванс — это механизм, с помощью которого налоговая взимает текущий подоходный налог с самозанятых.

Важно: авансовые платежи не следует путать с предварительной декларацией по НДС (Umsatzsteuervoranmeldung). Авансовые платежи касаются подоходного налога, тогда как декларация по НДС — это регулярная отчётность и уплата налога на добавленную стоимость в Finanzamt.

Кто обязан вносить авансовые платежи?

Не каждый самозанятый автоматически получает уведомление об авансовых платежах. Finanzamt назначает их, только когда они достигают минимального размера:

- Не менее 400 евро в календарном году и не менее 100 евро за квартал (§ 37 абз. 5 EStG). Если ваш ожидаемый налог ниже, Finanzamt не назначает авансы. Тогда вы платите только с годовой декларацией.

- Основа — последнее уведомление. Пока налогового уведомления ещё нет (что типично для года регистрации), Finanzamt часто оценивает ваш доход по анкете налогового учёта (Fragebogen zur steuerlichen Erfassung). Эту оценку стоит указывать реалистично.

- Наёмные работники с побочным доходом тоже могут быть затронуты, например, при доходе от аренды или подработке, не покрытой удержанием налога с зарплаты.

Сроки авансовых платежей в 2026 году

В зависимости от деятельности вам, возможно, придётся следить за двумя отдельными авансами: подоходный налог — в Finanzamt, а у предпринимателей промысловый налог — в муниципалитет. Оба вносятся четыре раза в год, но в разные даты:

| Вид налога | Даты 2026 | Получатель |

|---|---|---|

| Аванс по подоходному налогу | 10 марта, 10 июня, 10 сентября, 10 декабря | Finanzamt |

| Аванс по промысловому налогу | 15 февраля, 15 мая, 15 августа, 15 ноября | Муниципалитет / городская касса |

Если дата выпадает на субботу, воскресенье или праздник, срок переносится на следующий рабочий день. В 2026 году это касается промыслового налога: 15 февраля и 15 ноября приходятся на воскресенье (оплата до 16 февраля и 16 ноября соответственно), а 15 августа — на субботу (до 17 августа). Все даты по подоходному налогу в 2026 году приходятся на рабочие дни.

Кроме того, при банковском переводе действует 3-дневный льготный период (Schonfrist): платёж должен поступить на счёт Finanzamt или муниципалитета в течение трёх дней после крайнего срока. Надёжнее всего — оформить SEPA-поручение на списание: тогда сумма списывается автоматически и вовремя. Полный обзор всех налоговых сроков смотрите в нашем налоговом календаре и в обзоре сроков по НДС.

Как Finanzamt рассчитывает сумму

Размер аванса определяется по вашему последнему налоговому уведомлению. Finanzamt берёт установленный подоходный налог и делит его на четыре. Чтобы оценить собственную нагрузку на 2026 год, важны следующие параметры:

- Необлагаемый минимум 2026: 12 348 евро. До этого размера налогооблагаемого дохода подоходный налог не взимается.

- Прогрессивная шкала: начальная ставка — 14 %, верхняя ставка 42 % наступает примерно с 69 879 евро, а с 277 826 евро действует так называемый «налог для богатых» — 45 %.

- Надбавка солидарности (Solidaritätszuschlag): для большинства самозанятых отменена. Она возникает, только если ваш установленный подоходный налог превышает порог в 20 350 евро (одиночное налогообложение, 2026), тогда 5,5 %.

Пример расчёта

Предположим, ваше последнее уведомление при налогооблагаемом доходе 60 000 евро показывает подоходный налог 14 233 евро (средняя ставка около 23,7 %). Finanzamt делит эту сумму на четыре:

| Шаг | Сумма |

|---|---|

| Налогооблагаемый доход | 60 000 € |

| Установленный подоходный налог 2026 | 14 233 € |

| Надбавка солидарности (ниже порога 20 350 €) | 0 € |

| ÷ 4 квартала | ≈ 3 558 € за квартал |

Поскольку установленный налог 14 233 евро ниже порога надбавки солидарности, в этом примере она не начисляется. Точный размер аванса зависит от ваших личных обстоятельств (особые расходы, взносы на страхование, другие доходы). Если вы ведёте промысловую деятельность, аванс по промысловому налогу добавляется отдельно. Как это работает для обществ с ограниченной ответственностью, читайте в материале про авансовые платежи для GmbH и UG.

Откладывать около 30 % выручки на налоги — хорошее эмпирическое правило. Конечно, его нужно подстраивать под ваш бизнес: разработчикам ПО стоит откладывать ближе к 35 %, а в e-commerce с низкой маржой может хватить и менее 10 %. Здесь очень помогают процентные накопительные счета.

Peter Boykoоснователь Norman

Peter Boykoоснователь NormanЗаявление на снижение авансовых платежей

Если ваш доход в текущем году существенно ниже, чем в году, на котором основано последнее уведомление, вы можете подать заявление на снижение авансовых платежей (Herabsetzung der Vorauszahlungen). Это особенно полезно, если вы только начали, потеряли крупного клиента или переживаете сезонные колебания. Порядок действий:

- Заявление в свободной форме: достаточно простого письма с обоснованием в вашу налоговую инспекцию.

- Через ELSTER: заявление можно подать и электронно через портал ELSTER.

- Приложить подтверждения: приложите актуальный промежуточный расчёт прибыли (BWA), прогноз прибыли или иные документы, подтверждающие снижение дохода.

- Срок: заявление можно подать в любой момент, даже задним числом, в течение 15 месяцев после окончания календарного года (§ 37 абз. 3 EStG). Лучше подать его заблаговременно до следующего срока, чтобы корректировка вступила в силу сразу.

Учтите: если Finanzamt снизит авансы, а ваш фактический доход в итоге окажется выше, разницу придётся доплатить с налоговой декларацией. Слишком низкий аванс лишь откладывает нагрузку. Он её не отменяет.

Может ли Finanzamt повысить аванс?

Да. Finanzamt вправе не только снижать авансы, но и корректировать их задним числом, если узнаёт о более высоком доходе, также в течение 15 месяцев после окончания календарного года. Однако повышение задним числом Finanzamt производит, только если доплата достигает не менее 5 000 евро за календарный год (§ 37 абз. 3 EStG).

На практике это означает: при сильном росте прибыли после очередной проверки может прийти уведомление, которое повышает авансы и требует прошедшие кварталы единой суммой. Кто ожидает роста доходов, тому стоит закладывать этот резерв с самого начала, а не оказываться застигнутым доплатой.

Что будет при неуплате?

Несвоевременная уплата авансов влечёт следующие последствия:

- Пеня (Säumniszuschlag): 1 % от неуплаченной суммы за каждый начатый месяц просрочки (с округлением вниз до полных 50 €).

- Льготный период: 3-дневный льготный период действует только для банковских переводов. Если деньги поступают в этот срок, пеня не начисляется.

- Принудительное взыскание: при длительной неуплате Finanzamt может заблокировать банковский счёт, наложить взыскание на доход или применить иные меры принудительного взыскания.

- Отсрочка как выход: если вы временно не можете заплатить, заранее подайте заявление на отсрочку (Stundung). Это часто помогает избежать принудительного взыскания.

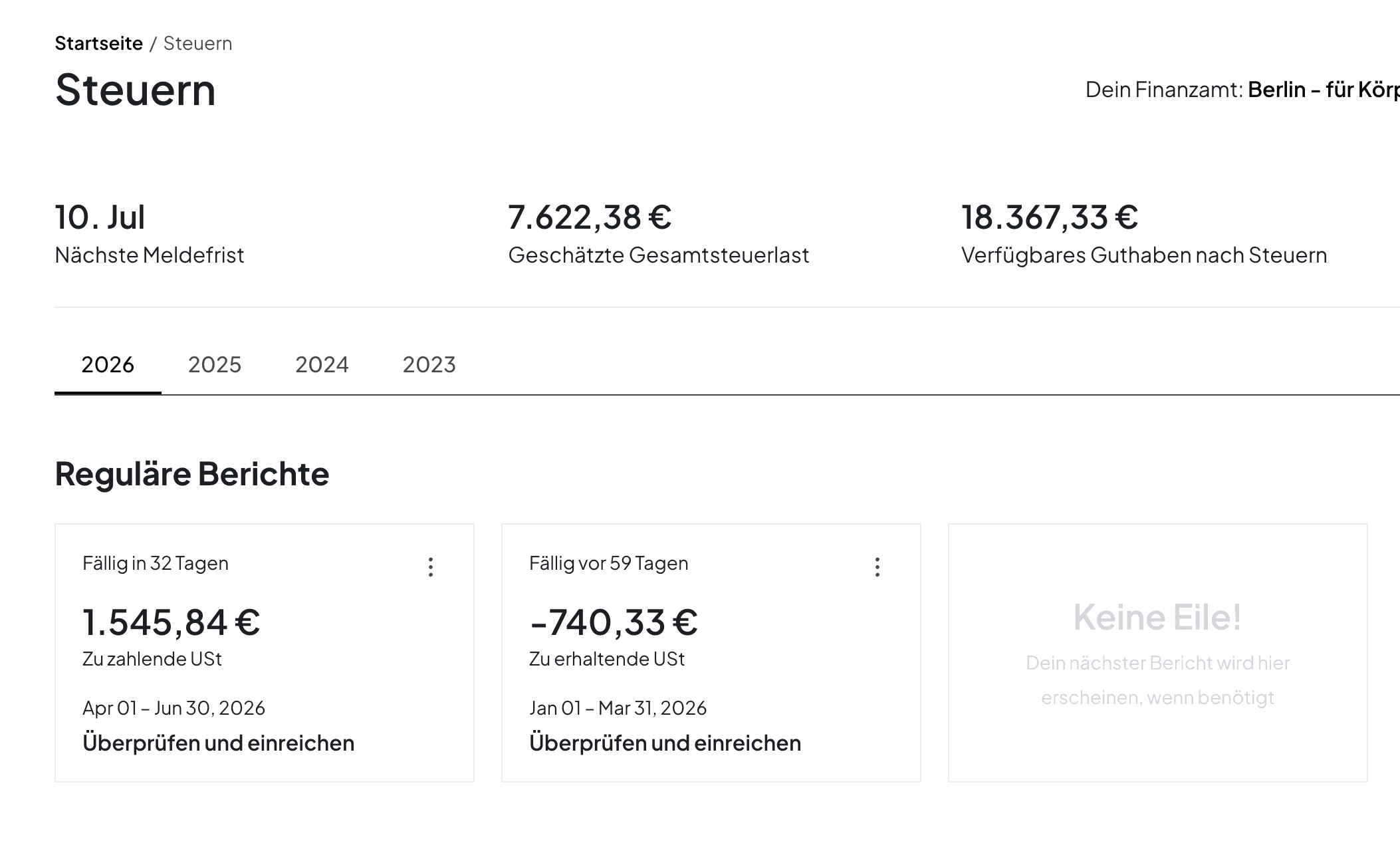

Контроль авансовых платежей с Norman

Управлять авансами вручную — это потеря времени и нервов. С Norman вы постоянно держите налоговую нагрузку под контролем:

- Расчёт налога в реальном времени: Norman оценивает ваш подоходный налог на основе текущих доходов и расходов.

- Дашборд резервов: дашборд показывает, сколько именно отложить на предстоящие авансы. Никаких неприятных сюрпризов.

- Напоминания о платежах: Norman заранее напоминает о квартальных сроках, чтобы вы не пропустили ни одного платежа и избежали пеней.

Частые вопросы об авансовых платежах 2026

Как часто можно подавать заявление на снижение?

Столько раз, сколько требует ваша ситуация с доходом. Однако Finanzamt ожидает понятного обоснования при каждом заявлении. При очень частых корректировках налоговая может запросить дополнительные подтверждения.

Что происходит с переплаченными авансами?

Если за год вы внесли больше, чем составил фактический налог, Finanzamt возвращает разницу вместе с налоговым уведомлением. Деньги не теряются. Они просто возвращаются после проверки. Поэтому при падении дохода заявление на снижение оправдано уже из соображений ликвидности.

Нужно ли платить аванс, если я подал возражение?

Да. Возражение (Einspruch) против уведомления об авансах не имеет приостанавливающего действия. Платить нужно по-прежнему, если только Finanzamt по заявлению не предоставит приостановку исполнения (Aussetzung der Vollziehung).

Действует ли необлагаемый минимум и для авансов?

Да. Необлагаемый минимум 12 348 евро (2026) уже заложен в шкалу подоходного налога, на которой основан аванс. Если ваш налогооблагаемый доход ниже него, подоходный налог (а значит и аванс) не возникает.

Где узнать размер моего аванса?

Размер указан в уведомлении об авансовых платежах (Vorauszahlungsbescheid), которое Finanzamt присылает вместе с налоговым уведомлением или после него. С Norman вы к тому же постоянно видите прогнозируемую налоговую нагрузку, не дожидаясь уведомления.

Итог

Авансовые налоговые платежи — одна из важнейших налоговых обязанностей самозанятых в Германии. Кто знает сроки (10 марта, июня, сентября и декабря для подоходного налога, 15 февраля, мая, августа и ноября для промыслового), понимает порядок расчёта и при необходимости вовремя подаёт заявление на снижение, тот избегает лишних доплат и пеней.

Не забывайте также о предварительной декларации по НДС, которую нужно подавать по отдельному графику. Это ещё одна регулярная обязанность для большинства самозанятых.

Каким будет ваш следующий авансовый платёж? Norman уже знает

Norman рассчитывает вашу ожидаемую налоговую нагрузку в реальном времени по текущим доходам и расходам. Вы всегда видите, сколько отложить. Ни один аванс больше не застанет вас врасплох.