Как исправить декларацию НДС (UStVA) в Германии 2026

Ошибки в декларации НДС бывают. Важно правильно их исправить. Как подать коррекцию в ELSTER, не скатясь в Selbstanzeige по §371 AO.

- Категория

- Налоги

- Обновлено

- Автор

- Diana Chebotareva

Уже подали UStVA и заметили пропавший чек или неправильно проведённый оборот? Не паникуйте: исправление это обычная процедура, занимает пять минут в ELSTER. Что важно понимать: с какого момента невинная коррекция превращается в добровольное заявление по §371 AO и почему у предварительной декларации НДС свой, гораздо более мягкий свод правил.

Главное вкратце

- Как: в ELSTER откройте старую UStVA, поставьте галочку «Berichtigte Anmeldung» в строке 10, заново внесите все значения, отправьте. Исправленная декларация полностью заменяет старую.

- Обязанность, не опция: как только вы заметили ошибку, приведшую к недоплате налога, вы обязаны исправить её по §153 AO, без промедления.

- Риск Selbstanzeige: актуален только если ошибка была умышленной или грубо халатной. Простая невнимательность остаётся безобидной коррекцией.

- Особый случай UStVA: благодаря §371 Abs. 2a AO предварительные декларации можно исправлять многократно и даже частично, не теряя защиту от наказания. Это привилегия, которой нет у годовой декларации.

- Стоимость: пеня 1 % в месяц, проценты за просрочку 1,8 % в год (после 15-месячного льготного срока), 6 % процентов при умышленном занижении.

Когда нужно корректировать?

Если после подачи декларации вы обнаруживаете ошибку, из-за которой уплачено слишком мало НДС или заявлено слишком много Vorsteuer, вы обязаны исправить по §153 Abgabenordnung (AO). Это касается:

- Забытых счетов или проводок

- Неправильных ставок (7 % вместо 19 %)

- Двойного учёта Vorsteuer

- Неправильной базы из-за сторнирования или Gutschrift

- Авансов, проведённых в неправильный период

Важно: если ошибка в вашу сторону (переплатили), можно, но не обязательно, исправить. Обычно стоит: эти деньги вернутся как возврат входного НДС.

§153 AO, §371 AO или §378 AO: решающее различие

Какая норма применяется, зависит только от того, как возникла ошибка, а не от её размера. Это важнейшее различие во всей теме:

| Норма | Когда применяется | Последствие |

|---|---|---|

| §153 AO: коррекция | Простая, халатная ошибка, замеченная позже | Чистое исправление, без уголовного дела или штрафа |

| §378 AO: легкомысленное занижение | Грубая халатность (например, чеки проигнорированы) | Возможен штраф; освобождающее заявление по §378 Abs. 3 AO |

| §371 AO: Selbstanzeige | Умышленное занижение | Освобождение только при полном, своевременном раскрытии + уплате |

Если вы просто проглядели чек, вы в безопасной зоне §153. И только когда вы намеренно оставили обороты за бортом, коррекция в уголовно-правовом смысле считается добровольным заявлением. На практике граница между «невнимательностью» и «легкомыслием» размыта, поэтому правило всегда одно: корректировать добровольно и полностью, до того как финансамт сам найдёт ошибку.

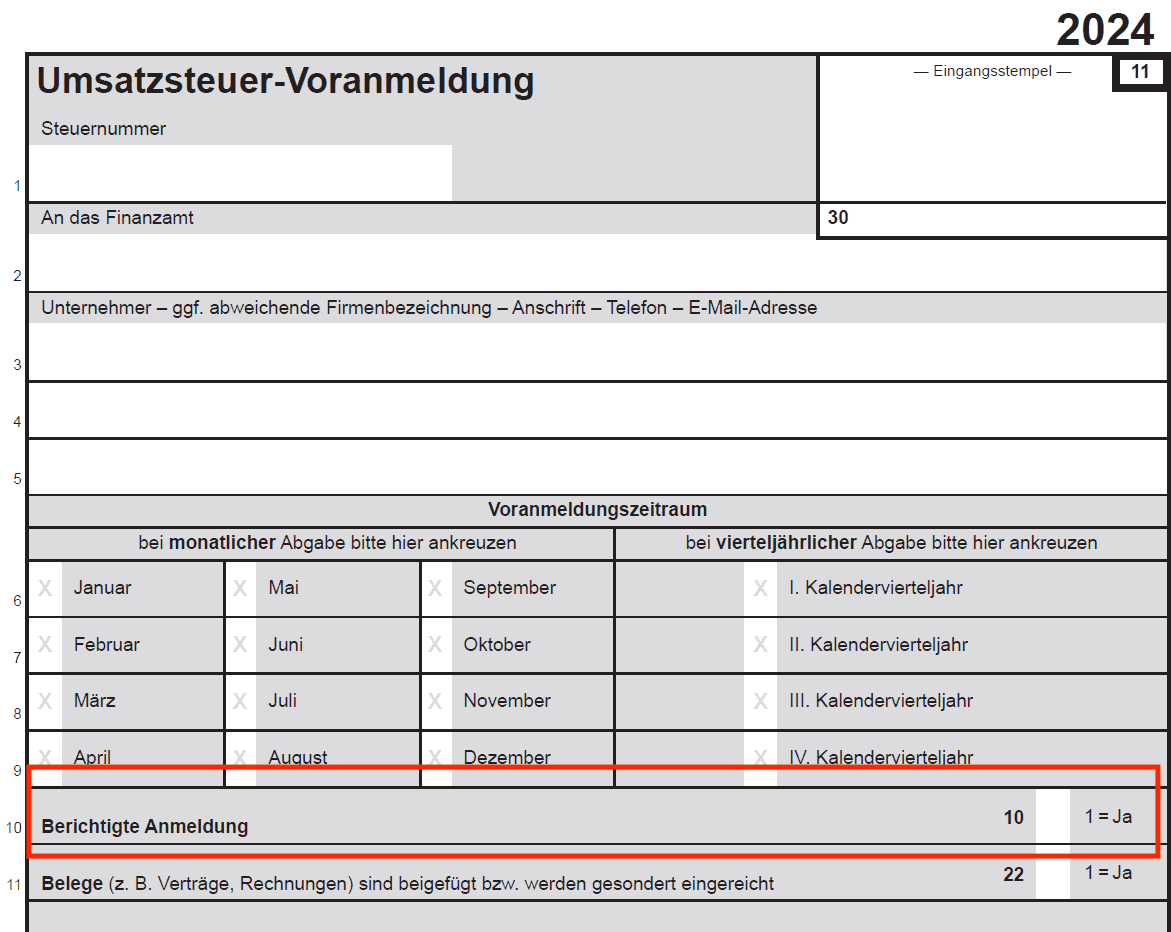

Пошагово: коррекция через ELSTER

- Войдите в ELSTER, перейдите в Mein ELSTER → Formulare → Umsatzsteuer → UStVA и выберите нужный период.

- Поставьте галочку «Berichtigte Anmeldung» в строке 10. Так финансамт понимает, что новая декларация заменяет старую, а не дополняет её.

- Заново внесите все значения, не только изменившиеся. ELSTER заменяет старую UStVA целиком; всё, что вы опустите, считается неуказанным.

- Отправьте. ELSTER покажет разницу с оригиналом.

- Доплатите (или ждите возврат). При недоплате с исходной даты уплаты начисляется пеня.

Совет: если вы используете Dauerfristverlängerung, сдвиг сроков касается и коррекций. Общую механику объясняет полный гайд по UStVA.

Особый случай UStVA: §371 Abs. 2a AO

Здесь важнейший (и чаще всего недопонятый) момент. Для предварительных деклараций НДС с 1.1.2015 действует исключение по §371 Abs. 2a AO:

- Нет требования полноты: не нужно одним махом исправлять все открытые ошибки всех периодов. Частичное заявление для UStVA снова действительно.

- Многократная коррекция разрешена: тот же период можно исправить и второй раз, не теряя защиту от наказания.

- Нет порога 25 000 €: граница суммы, выше которой освобождение обычно отпадает, для предварительной декларации не действует.

Проще говоря: исправленная предварительная декларация куда безопаснее своей репутации. Часто слышимое «многократные коррекции выглядят подозрительно» — это не юридическая проблема, а чисто практическое наблюдение: частые коррекции могут привлечь внимание инспектора и в крайнем случае спровоцировать специальную проверку НДС. Защиту от наказания коррекция при этом сохраняет.

Иначе с годовой декларацией НДС: там послабление §371 Abs. 2a AO не действует. Для годовой декларации снова в силе полное требование полноты и порог 25 000 €. Именно поэтому ошибки по возможности нужно устранять в соответствующем периоде предварительной декларации, а не тянуть до годовой.

Три самые частые ошибки в UStVA

В более 90 % случаев это:

- Неправильная ставка: 7 % vs 19 %, особенно продукты, книги, гостиницы, кейтеринг. Чек-лист типичных ошибок EÜR покрывает большинство случаев.

- Забытые или дублированные проводки: обычно из-за поздних загрузок или попадания в не тот месяц.

- Неправомерный вычет Vorsteuer: например, из счёта без обязательных реквизитов или без USt-IdNr.

Проценты, пени и штрафные надбавки

Сколько реально стоит просроченная или заниженная UStVA, зависит от того, сколько прошло времени и был ли умысел:

| Позиция | Размер | Когда возникает |

|---|---|---|

| Пеня (§240 AO) | 1 % за каждый начатый месяц | На просроченный налог, не уплаченный в срок |

| Проценты за просрочку (§233a AO) | 1,8 % в год (0,15 % / мес.) | Только после 15 месяцев льготного срока, обычно через годовую декларацию |

| Проценты за уклонение (§235 AO) | 6 % в год (0,5 % / мес.) | При умышленном занижении налога |

| Штрафная надбавка (§398a AO) | 10–20 % налога | При Selbstanzeige свыше 25 000 € за деяние |

Прежняя ставка §233a в 6 % в год после реформы 2022 больше не действует: Конституционный суд её отменил. Для процентов за просрочку и возврат теперь только 1,8 % в год, задним числом с 2019. Шесть процентов остались лишь у процентов за уклонение (§235 AO).

Срок: до какого момента можно корректировать?

Предварительную декларацию можно исправлять, пока вы не подали годовую декларацию НДС за тот же год. Январскую UStVA в крайнем случае можно исправить ещё в ноябре, пока годовая декларация не сдана.

Теоретически ошибки можно собрать в годовой декларации. На практике это плохая идея:

- Чем дольше тянете, тем сильнее большие расхождения выглядят как уклонение.

- Начисляются проценты за просрочку (1,8 % в год с 15-го месяца).

- Годовая декларация теряет привилегию §371 Abs. 2a AO: вы отказываетесь от мягких правил коррекции.

Практическое правило: мелкие ошибки последнего периода (порог ~1 000 €) обычно можно учесть в следующей UStVA. Всё, что больше, корректируйте сразу и точечно.

Как избежать ошибок в будущем

- Загружайте чеки сразу, не в конце месяца. С приложением вроде Norman достаточно одного фото.

- Проверяйте счёт SKR: кратко валидируйте предложения софта.

- Обязательные реквизиты счетов: адрес, USt-IdNr., период оказания услуги. Без полного счёта нет Vorsteuer.

- Не подавайте в последний час: оставьте запас на проверку.

UStVA — единственная налоговая декларация с официальной «исправленной» версией. Уже одно это говорит: исправляйте ошибки сразу, как только их заметите, а не тащите их до годовой сверки.

Peter Boykoоснователь Norman

Peter Boykoоснователь NormanЧасто задаваемые вопросы

Можно ли вообще исправить UStVA после подачи?

Да. Вы подаёте в ELSTER berichtigte Anmeldung (исправленную декларацию) за тот же период (галочка в строке 10). Она полностью заменяет исходную. Коррекция возможна даже после срока подачи.

Сколько раз можно исправлять одну и ту же UStVA?

Предварительную декларацию — сколько угодно. Благодаря §371 Abs. 2a AO каждая коррекция остаётся освобождающей от наказания, даже если вы возвращаетесь к тому же периоду неоднократно. Чисто практически: чем чаще корректируете, тем скорее это заметит инспектор.

Любая ли коррекция автоматически становится Selbstanzeige?

Нет. Добровольное заявление есть лишь тогда, когда ошибке предшествовал умысел или грубая халатность. Просто проглядённый чек — чистая коррекция по §153 AO, без уголовных последствий.

Во что обойдётся просроченная доплата?

Пеня 1 % за каждый начатый месяц на открытую сумму. Проценты за просрочку (1,8 % в год) добавляются лишь после 15 месяцев льготного срока. В обычной практике UStVA это редкость.

Лучше ли собрать ошибки в годовой декларации?

Нет. Годовая декларация подчиняется более строгим правилам (требование полноты, порог 25 000 €). Исправляйте ошибки в соответствующем периоде предварительной декларации, пока действует льготный режим UStVA.

Итог

Исправить UStVA — обычная процедура, а для предварительной декларации благодаря §371 Abs. 2a AO ещё и явно смягчённая: многократно, частично, без порога суммы. Главная ловушка — не сама коррекция, а бездействие: известная ошибка, оставленная на месяцы, может превратить безобидную коррекцию в Selbstanzeige. С Norman для самозанятых или Norman для GmbH у вас чистые проводки и корректно подготовленные UStVA — лучшая страховка от коррекций.

Также: Полный гайд по UStVA, UStVA для GmbH, Ошибки в налоговой декларации.

Чистые проводки — лучшая страховка от коррекций

Norman проверяет каждый чек, автоматически назначает ставки НДС и готовит вашу UStVA к подаче, чтобы исправлять её не пришлось. А если придётся, ваши данные уже верны.