Eine Rechnung ist ein formelles Dokument, das von Ihnen, dem Verkäufer, an Ihren Kunden, den Käufer, ausgestellt wird. Es enthält Angaben zu den gelieferten Produkten oder Dienstleistungen und fordert die Zahlung an. Im Kontext der freiberuflichen Tätigkeit ist eine Rechnung Ihr offizieller Zahlungsantrag für die von Ihnen für einen Kunden erbrachte Arbeit. Sie ist ein entscheidender Bestandteil der Finanzen und der Compliance Ihres Geschäfts.

Rechnungen dienen als Rechtsdokumente, die zur Durchsetzung der Zahlung, zur Beilegung von Streitigkeiten und als Einkommensnachweis für steuerliche Zwecke verwendet werden können. Ihre Kunden werden Ihre Rechnungen in ihrer Buchhaltung, Zahlungsabwicklung und Steuerberichterstattung nutzen.

Warum Freiberufler Rechnungen ausstellen müssen

Gesetzliche Anforderung: Das Ausstellen von Rechnungen ist eine gesetzliche Anforderung für Unternehmen, einschließlich Freiberufler. Rechnungen fungieren als offizielle Aufzeichnungen von Transaktionen und gewährleisten die Einhaltung von Steuergesetzen und -vorschriften. Ohne ordnungsgemäße Rechnungsstellung riskieren Sie rechtliche Konsequenzen oder Strafen von Finanzbehörden.

Arbeits- und Zahlungsnachweis: Rechnungen bieten einen formellen Nachweis Ihrer Dienstleistungen. Sie geben an, welche Arbeiten durchgeführt wurden, wann sie abgeschlossen wurden und wie viel geschuldet wird. Dies ist wichtig, falls Streitigkeiten über Zahlungen oder den Umfang der erbrachten Arbeit entstehen.

Finanzmanagement: Rechnungen helfen Ihnen, den Geldfluss in Ihr Unternehmen besser nachzuverfolgen. Sie gleichen eingehende Zahlungen mit ihnen ab, um festzustellen, welche Kunden für die Dienstleistungen bezahlt haben.

Welche Informationen sollten Ihre Rechnungen enthalten?

Um sicherzustellen, dass Ihre Rechnungen gesetzlich konform sind, sollten sie die folgenden Angaben enthalten:

Ihren vollständigen Namen

Ihre Geschäftsadresse (dies ist die Adresse, die Sie bei der Registrierung Ihres freiberuflichen Unternehmens angegeben haben)

Den vollständigen Namen der Person, die die Rechnung erhält (dies könnte der Hauptansprechpartner sein, mit dem Sie für jeden Ihrer Kunden zu tun haben)

Die Adresse des Rechnungsempfängers

Ihre Steuernummer oder Ihre Umsatzsteuer-Identifikationsnummer

Das Datum, an dem die Rechnung erstellt wurde

Eine eindeutige Rechnungsnummer (sie sollten fortlaufend nummeriert sein)

Eine Beschreibung der gelieferten Waren oder erbrachten Dienstleistungen

Die Menge oder der Umfang der gelieferten Waren oder Dienstleistungen

Den Preis für die aufgeführten Waren oder Dienstleistungen

Das Datum oder den Zeitraum, in dem die Waren oder Dienstleistungen erbracht wurden

Den angewendeten Mehrwertsteuersatz auf die aufgeführten Artikel oder Informationen, warum keine Mehrwertsteuer erhoben wird

Rechnungsbeträge, einschließlich Nettobetrag, Mehrwertsteuerbetrag und Bruttobetrag

Zahlungsanweisungen: Ihre Bankverbindung oder andere Zahlungsoptionen

Sie müssen zwei Daten auf Ihrer Rechnung angeben: Das Datum, an dem Sie die Rechnung gesendet haben, und das Datum der Leistungserbringung oder Lieferung, d.h. wann Sie die abgerechnete Leistung erbracht haben.

Dies ist jedoch nicht immer einfach zu quantifizieren. Kunden beauftragen wiederholt viele Selbstständige, kleinere Aufgaben im Laufe eines Monats auszuführen, und bevorzugen das Ausstellen einer Sammelrechnung am Ende oder Anfang des Monats anstelle einer Rechnungsstellung für jede einzelne Leistung.

Sie können dies umgehen, indem Sie den folgenden Satz in Ihre gebündelte Rechnung aufnehmen:

Leistungsdatum entspricht Rechnungsdatum

Alternativ können Sie, wenn der Kunde regelmäßig Aufträge vergibt, den Monat und das Jahr angeben, zum Beispiel:

Mai 2024

Falls relevant, könnten Sie auch die folgenden Informationen einschließen:

Rabatte und Abzüge: Wenn Sie Rabatte gewähren oder Abzüge anwenden, listen Sie diese deutlich auf der Rechnung auf und geben Sie die Bedingungen und den resultierenden Nettobetrag an.

Zahlungsbedingungen: Geben Sie die Zahlungsbedingungen deutlich auf der Rechnung an, z.B. das Fälligkeitsdatum und etwaige Säumniszuschläge. In Deutschland beträgt die Standard-Zahlungsfrist 30 Tage ab dem Rechnungsdatum, aber Sie können mit Ihren Kunden auch andere Bedingungen aushandeln.

Hinweise und andere Bedingungen.

Was ändert sich für Kleinunternehmen

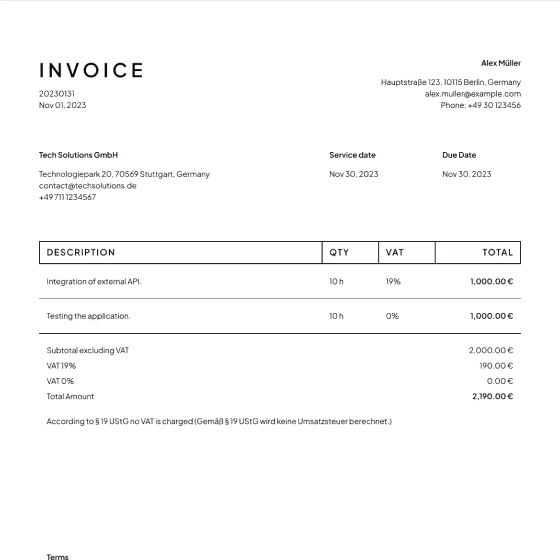

Selbstständige, die weniger als 22.000 € pro Jahr verdienen, können einen Antrag auf Einstufung als "Kleinunternehmer" stellen. Wer diese Einstufung hat, ist von der Verpflichtung zur Umsatzsteuer befreit und darf keine Mehrwertsteuer auf Rechnungen erheben. In diesem Fall müssen Sie jedoch einen Satz hinzufügen, der erklärt, warum Sie von der Mehrwertsteuerbefreiung ausgenommen sind. Es könnte ungefähr so aussehen: Gemäß § 19 UStG wird keine Umsatzsteuer berechnet. (Gemäß §19 des deutschen Umsatzsteuergesetzes wurde dieser Rechnung keine Mehrwertsteuer hinzugefügt).

Kurzinformationen

Sie sind gesetzlich verpflichtet, für jede erbrachte Dienstleistung eine Rechnung auszustellen.

Sie sind verpflichtet, Rechnungen für 10 Jahre aufzubewahren.

Sie können eine Rechnung per Post oder elektronisch versenden.

Obwohl in Rechnungen häufig Deutsch verwendet wird, können Sie sie auch auf Englisch oder in anderen Sprachen ausstellen. Es ist jedoch wichtig sicherzustellen, dass Ihr Kunde den Inhalt versteht. Möglicherweise müssen Sie eine deutsche Übersetzung für Finanzbehörden bereitstellen.

Typischerweise werden Rechnungen in Deutschland in Euro (€) ausgestellt. Wenn Sie in einer anderen Währung abrechnen, stellen Sie sicher, dass der Wechselkurs klar angegeben ist und der Mehrwertsteuerbetrag in Euro umgerechnet wurde.

Für Rechnungen, die weniger als 250 € (einschließlich Mehrwertsteuer) betragen, gelten weniger Anforderungen. Trotzdem ist es eine gute Praxis, auch diese kleinen Rechnungen wie größere zu behandeln und alle Elemente einzuschließen.

Es ist ratsam, im Voraus zu besprechen, wann Sie Ihren Kunden Rechnungen ausstellen. In der Regel stellen Sie monatliche Rechnungen für regelmäßige Aufgaben aus oder rechnen nach erfolgreicher Fertigstellung eines Projekts ab.

Was tun, wenn Fehler auf der Rechnung auftreten?

Manchmal kann es zu Fehlern auf einer von Ihnen ausgestellten Rechnung kommen, aber Sie können Korrekturen vornehmen. Es kommt auf die Art des Fehlers an. Tippfehler oder Rechtschreibfehler, sofern sie die Bedeutung der Rechnung nicht ändern, müssen nicht unbedingt korrigiert werden.

Wenn jedoch das Datum, die Rechnungsnummer oder der Rechnungsbetrag inkorrekt sind oder wenn Sie vergessen haben, alle Pflichtangaben aufzunehmen, sollten Sie Korrekturen vornehmen. Andernfalls kann Ihr Kunde die Rechnung zur Steuererklärung nicht verwenden.

Wie Sie bei einer Korrektur vorgehen, hängt davon ab, ob die Rechnung bereits bezahlt wurde oder noch aussteht.

Die Rechnung wurde nicht bezahlt

Sie können eine korrigierte Rechnung senden, wenn der Kunde Ihre Rechnung noch bezahlen muss. Sie verwenden dieselbe Rechnungsnummer wie auf der ersten Rechnung und ändern das Rechnungsdatum, sodass die gesetzliche (oder Ihre individuelle) Zahlungsfrist erneut beginnt.

Die Rechnung wurde bereits bezahlt

Wenn Sie den Fehler auf der Rechnung erst bemerken, nachdem die Rechnung bereits bezahlt wurde, müssen Sie eine Stornorechnung oder Korrektur ausstellen. Sie können nicht einfach den Fehler korrigieren und dieselbe Rechnung erneut senden.

Die Stornorechnung ist eine Gutschrift. Hierfür schreiben Sie eine Rechnung mit dem negativen Betrag Ihrer ursprünglichen fehlerhaften Rechnung und stellen dann eine neue, korrigierte Rechnung aus. Die neue Rechnung muss eine neue Rechnungsnummer enthalten.

Internationale Rechnungsstellung

Sie können Kunden außerhalb Deutschlands haben. Selbst 100 % Ihres Einkommens können aus dem Ausland stammen. Das Haben von deutschen Kunden unterstützt jedoch Ihren Fall, wenn Sie ein freiberufliches Visum beantragen müssen. Indem Sie zeigen, dass Sie bestehende oder potenzielle Kunden in Deutschland haben, demonstrieren Sie, dass es eine lokale Nachfrage nach Ihren Dienstleistungen gibt, was Ihre Bewerbung unterstützt.

Muss ich internationalen Kunden Mehrwertsteuer berechnen?

Die Umsatzsteuer oder "Umsatzsteuer" spielt eine Rolle, wenn Sie für einen ausländischen Kunden arbeiten. Wie Sie damit umgehen, hängt davon ab, ob Ihr Kunde ein Unternehmen oder eine Privatperson ist und ob er sich innerhalb der EU oder in einem Land außerhalb der EU befindet.

Mehrwertsteuer innerhalb der EU – Unternehmen und das Reverse-Charge-Verfahren

Wenn Ihr Kunde ein Unternehmen außerhalb Deutschlands, aber innerhalb der Europäischen Union ist, müssen Sie und Ihr EU-basierter Kunde eine Umsatzsteuer-Identifikationsnummer haben, und der Verkauf von Waren oder Dienstleistungen gilt als innergemeinschaftlicher Handel. In diesem Fall ist es der Käufer – Ihr Kunde – der verpflichtet ist, die Mehrwertsteuer auf die erhaltenen Waren oder Dienstleistungen zu entrichten, und Sie müssen daher keine Mehrwertsteuer auf Ihren Rechnungen berechnen. Dies wird als Reverse-Charge-Verfahren eingestuft und muss entsprechend auf Ihrer Rechnung gekennzeichnet sein.

Um die Umkehrung der Steuerschuld anzuwenden, muss Ihre Rechnung Ihre Umsatzsteuer-Identifikationsnummer enthalten und an einer Stelle auf der Rechnung klar auf das Reverse-Charge-Verfahren verweisen. Dies gewährleistet, dass Ihr Kunde die Mehrwertsteuer bei der Erstellung seiner Berichte deklarieren und zurückfordern kann. Eine einfache Möglichkeit, dies auf Deutsch zu tun, ist die Hinzufügung von "Umkehrung der Steuerschuldnerschaft: Die Mehrwertsteuer ist vom Leistungsempfänger gemäß Artikel 196 der EU-Mehrwertsteuerrichtlinie zu entrichten." Auf Englisch könnten Sie angeben - "Services subject to the reverse charge - VAT to be accounted for by the recipient as per Article 196 of Council Directive 2006/112/EC".

Mehrwertsteuer innerhalb der EU – Privatpersonen

Wenn der Empfänger Ihrer Waren oder Dienstleistungen keine Umsatzsteuer-Identifikationsnummer hat, entweder weil es sich um eine Privatperson (im Gegensatz zu einem Unternehmen) handelt oder er aus einem anderen Grund von der Umkehrung der Steuerschuldnerschaft befreit ist, sollte Ihre Rechnung den für Sie geltenden Mehrwertsteuersatz gemäß deutschem Steuerrecht enthalten.

Mehrwertsteuer außerhalb der EU

Wenn sich Ihr Kunde in einem Land außerhalb der Europäischen Union befindet, wird in der Regel keine Mehrwertsteuer erhoben. Einige Länder haben ein Steuerabkommen mit Deutschland, das ähnlich dem Prinzip des Reverse-Charge-Verfahrens ist. Je nach Land gibt es einige weitere zu beachtende Aspekte.

Beispiel - Kunden in der Schweiz

Deutschland und die Schweiz haben eine Vereinbarung, die sich auf das Reverse-Charge-Verfahren bezieht. Das bedeutet, dass Sie keine Mehrwertsteuer bei Rechnungsstellung an einen Schweizer Kunden erheben müssen. Ihr Kunde muss die gezahlte Umsatzsteuer dem zuständigen Schweizer Finanzamt melden, und auch Sie müssen dies in Ihren regulären Umsatzsteuererklärungen angeben, obwohl Sie keine Mehrwertsteuer erhoben haben. Ihre Rechnung sollte auch vermerken, dass es sich um eine "nicht im Inland steuerbare Leistung" handelt.

E-Rechnungsstellung kommt

Die deutschen Behörden dachten sich: "Besser spät als nie" und führten einen Fahrplan für Unternehmen ein, um zur E-Rechnungsstellung überzugehen. Gemäß dem Plan sollten Unternehmen in Deutschland, einschließlich Selbstständiger, ab 2025 damit beginnen, E-Rechnungen zu versenden, um sich daran zu gewöhnen. Ab 2026 bis 2028 wird die E-Rechnungsstellung dann für eine zunehmende Anzahl von Unternehmen verpflichtend.

Die Verwendung digitaler Rechnungslösungen wird auch Ihren Prozess optimieren, die Genauigkeit verbessern und Zeit sparen. Suchen Sie nach Funktionen wie:

Automatisierung von wiederkehrenden Aufgaben wie Rechnungserstellung und Follow-ups

Echtzeit-Verfolgung des Rechnungsstatus und Zahlungsaufzeichnungen

Vereinfachung der Steuerkonformität und Berichterstattung

Integration mit Ihrer vorhandenen Buchhaltungssoftware

Anpassungsoptionen für Branding und Vorlagen

Automatisierte Erinnerungen und Follow-ups

Unterstützung mehrerer Sprachen und Währungen

Norman kann Ihnen dabei helfen. Es ist kostenlos, in die Buchhaltungs-/Steuerberichte integriert und unterstützt deutsche E-Rechnungsstandards.

Was tun, wenn die Rechnung nicht bezahlt wurde?

Leider passiert dies bei Freiberuflern häufiger als bei Unternehmen. Im Laufe Ihres Lebens als Freiberufler werden Sie wahrscheinlich auf einen Kunden treffen, der nicht zahlen will.

Wann müssen Sie reagieren?

Sobald Sie die Information erhalten, dass das Fälligkeitsdatum einer Rechnung verstrichen ist und Sie keine Zahlung auf Ihrem Geschäftskonto sehen. Wenn zehn bis fünfzehn Tage seit dem Fälligkeitsdatum der Rechnung vergangen sind und nichts passiert ist, ist es höchste Zeit, den Kunden zu kontaktieren.

Wie nehmen Sie am besten Kontakt mit Ihrem Kunden auf?

Die Nachhaltigkeit Ihrer Selbstständigkeit hängt auch davon ab, pünktlich bezahlt zu werden. Gleichzeitig beeinflusst die Art und Weise, wie Sie mit Rechnungen und Zahlungserinnerungen umgehen, Ihren Ruf als Freiberufler. Stellen Sie sich die richtigen Fragen, bevor Sie das Mahn- oder Inkassoverfahren einleiten, um Ihr Geld einzufordern:

Wie ist Ihre Beziehung zu dem Kunden, der noch nicht (oder gar nicht) gezahlt hat?

Sind sie mit Ihrer Arbeit bisher zufrieden?

Wie wichtig sind sie in Ihrem Portfolio?

Wollen Sie eine langfristige Beziehung mit ihnen?

Lassen Sie die Antworten auf diese Fragen Ihren Ansatz bestimmen.

Beginnen Sie mit einer freundlichen Erinnerung. Sie können zum Telefon greifen und Ihren Kunden anrufen, um Missverständnisse zu klären. Sie können auch eine E-Mail senden, um einen schriftlichen Nachweis zu haben. Machen Sie es Ihrem Kunden leichter und geben Sie in Ihrer Nachricht klar an, wer Sie sind und auf welche spezifische Rechnung Sie sich beziehen.

In jedem Fall ist es zu früh, an dieser Stelle zu aggressiv zu sein: Es könnte einfach ein "Versäumnis" des Kunden sein. Ihre Rechnung könnte unvollständig sein. Ermutigen Sie Ihren Kunden, sich bei Ihnen zu melden, wenn er Feedback geben möchte.

Ihr Kunde reagiert nicht? Jetzt sollten Sie eine schriftliche Mahnung senden.

Senden Sie jetzt eine schriftliche Erinnerung – per Brief oder E-Mail. Dieses Mal sind Sie entschlossener und erinnern den Kunden an die akzeptierten oder, noch besser, unterzeichneten Vertragsvereinbarungen. Informieren Sie Ihren Kunden auch über mögliche Zinsen. Die Mahnung sollte die Informationen enthalten, die auch auf der Rechnung stehen. Der einfachste Weg, dies zu tun, ist die Verwendung der Rechnungsvorlage.

Immer noch nichts? "Gerichtliches Mahnverfahren" als letztes Mittel.

Wenn die Zahlungsfrist von 10 bis 14 Tagen in Ihrer schriftlichen Mahnung verstrichen ist, können Sie entscheiden, ob Sie vertraglich vereinbarte Strafen geltend machen wollen, indem Sie eine zweite und dritte Mahnung ("2. Mahnung" und "3. Mahnung") mit jeweils kürzeren Zahlungsfristen senden. Übrigens, für Geschäftskunden dürfen Sie eine Mahnpauschale von 40 € für Mahnungen erheben. Im letzten Schritt haben Sie das Recht, ein gerichtliches Mahnverfahren ("Gerichtliches Mahnverfahren") einzuleiten, um Ihren Anspruch durchzusetzen.

Sie müssen nicht unbedingt eine zweite oder dritte Mahnung senden, um diese Verfahren einzuleiten, da ein Geschäftskunde automatisch 30 Tage nach Fälligkeit und Erhalt einer Rechnung in Verzug gerät (dies gilt nur für private Verbraucher, wenn dies in der Rechnung erwähnt wird):

"Der Schuldner einer Entgeltforderung kommt spätestens in Verzug, wenn er nicht innerhalb von 30 Tagen nach Fälligkeit und Zugang einer Rechnung oder gleichwertigen Zahlungsaufforderung leistet; dies gilt gegenüber einem Schuldner, der Verbraucher ist, nur, wenn auf diese Folgen in der Rechnung oder Zahlungsaufforderung besonders hingewiesen worden ist." (§ 286 Abs. 3 BGB)

Es ist relativ einfach, dieses Verfahren einzuleiten, und bei Erfolg muss der Schuldner die entstandenen Kosten tragen. Oft reicht die Ankündigung eines gerichtlichen Mahnverfahrens aus, damit sich der säumige Kunde meldet. Wenn der Schuldner jedoch widerspricht, kann es eine Weile dauern, bis der Anspruch durchgesetzt werden kann. Und natürlich nur, wenn der Schuldner zahlungsfähig ist.

Die Durchsetzung gemäß dem "Gerichtlichen Mahnverfahren" funktioniert wie folgt:

Beantragen Sie online einen Zahlungsbefehl.

Nun prüft das Gericht den Antrag formell auf Vollständigkeit und erlässt einen Mahnbescheid.

Das Verhalten des Schuldners bestimmt, ob das Mahnverfahren vor Gericht endet. Widerspricht der Schuldner nicht, folgt der Vollstreckungsbescheid. Der Bescheid ist rechtskräftig, wenn in diesem Schritt kein Widerspruch eingelegt wird. Bei Widerspruch führt das Mahnverfahren letztlich die Parteien vor Gericht.

Nach Zustellung des Mahnbescheids hat der Kunde 14 Tage Zeit, Widerspruch einzulegen. Danach können Sie noch entscheiden, ob Sie Ihren Anspruch in einem Gerichtsverfahren weiterverfolgen wollen.

Wenn kein Widerspruch eingelegt wird, können Sie direkt einen Vollstreckungsbescheid erhalten und den Anspruch durch einen Gerichtsvollzieher durchsetzen lassen.

"Gerichtliches Mahnverfahren"? Gerichtsvollzieher? Anwälte? Gerichtliche oder außergerichtliche Verfahren? Sie entscheiden, wie viel Zeit und Geld Sie in die Eintreibung Ihrer Rechnung investieren möchten und ob Sie bereit sind, Ihren Kunden vor Gericht zu bringen und eine Geschäftsbeziehung zu gefährden. In jedem Fall brauchen Sie Geduld. Hier ist eine goldene Regel am Ende: Lassen Sie diese Angelegenheiten nicht liegen. Je länger Sie zögern, desto weniger wollen Sie sich damit auseinandersetzen, und desto unwahrscheinlicher ist es, dass Sie Ihr Geld bekommen.

Eingangsrechnungen

Die Verwaltung von Eingangsrechnungen ist die zweite Hälfte der Buchhaltung. Alle erhaltenen Rechnungen müssen vollständig sein und alle notwendigen Komponenten enthalten, um offiziell als Eingangsrechnungen erfasst zu werden, da nur ordnungsgemäße Rechnungen für Steuerabzüge in Deutschland verwendet werden können.

Was ist eine Eingangsrechnung?

Eine Eingangsrechnung ist jede Rechnung, die an Sie ausgestellt wird. Dies kann der Beleg für einen Restaurantbesuch mit einem Kunden oder eine neue Geschäftsausgabenrechnung wie ein Computer oder Telefon sein.

Sie sind gesetzlich verpflichtet, Ihre Belege 10 Jahre lang aufzubewahren. So können Sie den Finanzbehörden leicht nachweisen, welche Mehrwertsteuer Sie bezahlt und zurückgefordert haben, auch bei späteren Anfragen.

Fehlende Rechnungen können Konsequenzen für Sie und Ihr Unternehmen haben. Und unrichtige Eingangsrechnungen, bei denen beispielsweise einige Pflichtangaben fehlen, können zu Nachzahlungen an das Finanzamt führen.

Schlussfolgerung

Korrekte Rechnungsstellung ist für Freiberufler entscheidend, um reibungslose finanzielle Abläufe und die Einhaltung gesetzlicher Anforderungen sicherzustellen. Durch das Ausstellen klarer und genauer Rechnungen schützen Sie Ihr Einkommen. Denken Sie daran, gründliche Aufzeichnungen zu führen, unbezahlte Rechnungen umgehend zu verfolgen und digitale Lösungen zu nutzen, um den Prozess zu optimieren. Während Sie die Komplexitäten der Rechnungsstellung meistern, können Tools wie Norman wertvolle Unterstützung bieten, damit Sie sich mehr auf Ihre Arbeit und weniger auf administrative Aufgaben konzentrieren können.